Gayri Safi Yurtiçi Hasıla 2019 dördüncü çeyrekte bir önceki döneme kıyasla %1,9 büyüdü

2019 dördüncü çeyrekte, mevsim ve takvim etkisinden arındırılmış, gayri safi yurtiçi hasıla (GSYH) bir önceki döneme kıyasla %1,9 büyürken, yıllık büyüme hızı %6,0 olarak gerçekleşmiştir. Böylece 2019 genelinde GSYH Yeni Ekonomi Programı (YEP) beklentisi olan %0,5’in üzerinde %0,9 büyümüştür. 2019 yılı genelinde dolar cinsi GSYH 2018 yılındaki 789 milyar 43 milyon dolardan 753 milyar 693 milyon dolar seviyesine gerilerken, kişi başında GSYH 9 bin 693 dolardan 9 bin 127 dolara inmiştir.

Öncü veriler yılın ilk iki ayında ekonomik aktivitedeki toparlanma eğiliminin sürdüğüne işaret etmektedir. Ocak ve Şubat aylarında sanayi üretimi yıllık bazda %7 ortalama büyüme hızı yakalarken, perakende satışlarda yıllık bazda reel olarak büyüme oranı %9,5 olarak gerçekleşmiştir. COVID-19 küresel salgınının ülkemizde de etkisini göstermeye başlamasıyla Mart ayında ekonomik aktivitede ivme kaybı gözlenmeye başlamıştır. Mart ayına ilişkin veriler, tüketici güven endeksinde sınırlı bir düşüşe işaret etse de reel sektör güven endeksi ve imalat sanayi satın alma yöneticileri endeksi (PMI) sert bir şekilde gerilemiştir.

Ocak ve Şubat aylarında baz etkisiyle yükselen enflasyon oranları ise Mart’ta gerileme kaydetmiştir. 2019 sonunda %11,84 olan genel TÜFE yıllık enflasyonu Ocak ve Şubat aylarında sırasıyla %12,15 ve %12,37 değerlerini aldıktan sonra Mart’ta %11,86’ya gerilemiştir. Aynı zamanda 2019’u %7,36’da tamamlayan ÜFE yıllık enflasyonu ise Ocak’ta %8,84’e, Şubat’ta ise 9,26’ya çıkmıştır. Mart ayında ise %8,50’ye inmiştir. Bu gelişme, döviz kurlarındaki yükseliş eğilimine karşın, ham petrol fiyatlarındaki düşüş ve buna bağlı olarak enerji grubu fiyatlarındaki düşüşleri yansıtmaktadır.

İlk çeyrekte dış talepteki zayıflama öne çıkarken, iç talebin gücünü korumasıyla dış ticaret açığında genişleme gözlenmiştir. Dış ticaret açığındaki genişlemeye karşın, hizmet sektöründe ilk iki ayda devam eden artışlar sayesinde cari açıkta artışlar görece sınırlı kalmaktadır. Ocak - Şubat 2019’da 297 milyon dolar olan cari açık, 2020 Ocak – Şubat döneminde 2,5 milyar dolar artışla 2,8 milyar dolar olmuştur.

Mart verileri, COVID-19’un etkilerini sınırlamak üzere alınan tedbirlerin etkisiyle zayıflamıştır. Bütçe gelirleri vergi tahsilatlarının ötelenmesiyle gerilerken, giderlerde makul hızda artışlar sürmüştür. Mart’taki bu zayıf sonuçlara rağmen, ilk çeyrek genelinde bütçe gerçekleşmeleri geçen senenin aynı dönemine kıyasla daha iyi bir tablo ortaya koymuştur. Ocak - Mart döneminde vergi gelirleri 2019’un aynı dönemine göre %14,2 artarken, vergi dışı gelirler %24,4 ve toplam gelirler %17,2 artışa işaret etmiştir. Faiz giderlerindeki yıllık bazda artışlar %14,6 olurken, faiz dışı giderlerdeki artış hızı %11,8 ile sınırlı kalmıştır. Böylece geçen yıl ilk çeyrekte 36,2 milyar TL olan bütçe açığı 29,6 milyar TL’ye inerken, faiz dışı denge 2,8 milyar TL açıktan 8,7 milyar TL fazlaya dönmüştür.

Enflasyon dinamiklerindeki ılımlı seyir ve küresel eğilimlerle 2019 yılındaki önden yüklemeli faiz indirimlerinin ardından TCMB 2020 yılı ilk çeyrekte de faiz indirimlerine devam etmiştir. Ocak toplantısında 75 baz puan indiren TCMB, Şubat toplantısında 50 baz puanlık daha indirime giderek politika faizini %10,75’e çekmiştir. Mart ayında yaşanan gelişmeler üzerine TCMB politika faizini 100 baz puan daha indirerek %9,75’e düşürmüştür. Bununla birlikte, COVID-19’un ekonomik etkilerini sınırlamak ve finansal istikrarı güçlendirmek üzere TL ve yabancı para likidite tedbirleri almıştır.

2020 yılı ilk çeyrek konut satışları %33’lük bir artış göstererek 341.038 adet oldu.

2020 yılı ilk çeyrek konut satışları, bir önceki yılın aynı dönemine göre yaklaşık %33’lük bir artış göstererek 341.038 adet seviyesinde kapanmıştır. Ağustos 2019 itibarıyla konut kredisi faiz oranlarında başlayan gerilemenin yılın ilk çeyreğinde devam etmesi konut satışlarını olumlu yönde etkilerken ocak ayı itibarıyla konut fiyatlarının reel getirisi de 29 ay aradan sonra tekrar pozitife dönmüştür. Ancak, 11 Mart itibarıyla COVID-19 salgınına neden olan virüsün ülkemizde de görülmesinin etkisiyle konut talebi ivme kaybetmeye başlamıştır.

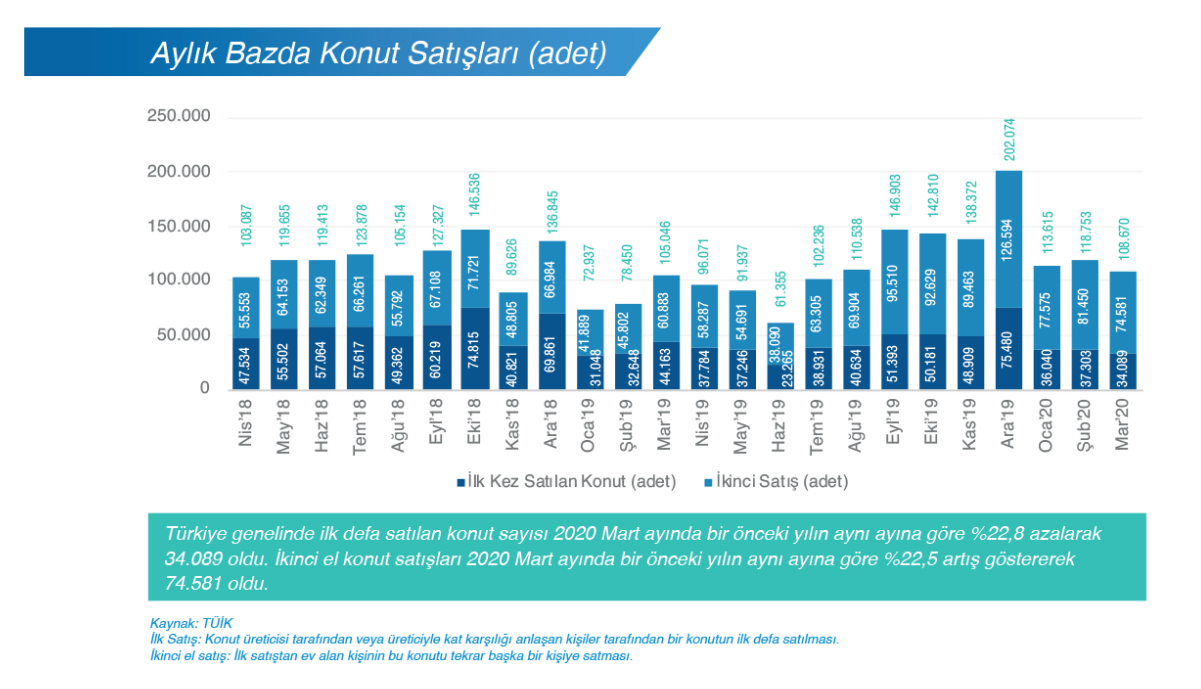

2020 yılı ilk çeyreğinde önceki yılın aynı dönemine göre ilk el satışlarda %0,4 oranında düşüş, ikinci el satışlarda ise %57,2 oranında artış yaşandı. İlk satışların toplam satışlar içerisindeki oranı çeyreklik bazda %31,5’e gerilemiş olup bu oran veri setinin açıklanmaya başlamasından bu yana en düşük seviyesi oldu. İpotekli satışlarda konut kredisi faiz oranlarındaki gerileme ile birlikte geçen yılın aynı dönemine göre %238,6 oranında bir artış gerçekleşirken, diğer satışlarda ise geçtiğimiz yılki seviyesine yakın olarak çeyreklik bazda %3,0 oranında gerileme görüldü.

Konut kredisi faiz oranlarındaki gerilemeyle birlikte birikmiş talebin de etkisiyle talepte görülen artış ve yeni stok katılımının yavaşlaması ilk çeyrek itibarıyla konut fiyatlarına olumlu yansıdı. Konut fiyat endeksinde yıllık artış, geçtiğimiz yıl şubat ayında %3,56 seviyesinde iken bu yıl şubat ayında %13,94’e yükseldi.

Yabancılara yapılan konut satışlarında ise geçtiğimiz yılki artış hız kesmiş olup geçen yılın aynı dönemine göre yaklaşık %13,8 oranında artış görüldü. Toplam satışlar içindeki payı ise ilk çeyrekte %3,2 seviyesinde gerçekleşti. İlk çeyrekte yabancılara yapılan konut satışlarında ilk sırada %49,1 pay ile İstanbul yer alırken, ikinci sırada %19,6 pay ile Antalya yer aldı.

2020 yılı Mart ayı sonunda konut kredisi hacmi 211 milyar TL olarak gerçekleşti.

2019 yılı Temmuz ayında başlayan konut kredisi faiz oranlarındaki azalış trendi 2020 yılı Mayıs ayı sonuna kadar devam etmiştir. 2019 yılı Temmuz ayı başında %1,65 seviyesinde gerçekleşen konut kredisi faiz oranı 2020 yılı Mayıs ayında %0,9 seviyesine gerilemiştir. Temmuz ayı başında %21,65 olan yıllık faiz oranı ise 2020 yılı Mayıs ayı başında 10,2 puan azalarak %11,38 seviyesine gerilemiştir.

2020 yılı Mart ayı sonunda konut kredisi hacmi 211 milyar TL’yi seviyesinde gerçekleşti. Kamu mevduat bankalarının toplam konut kredisi hacmi içindeki payı 2019 Mart ayında %49,6 seviyesindeyken 2020 yılı Mart ayında %56,93’e yükselmiştir. Yerli Özel ve Yabancı Mevduat bankalarının payı ise Mart 2020 de bir önceki yılın aynı dönemine göre düşüş göstermiştir. Takipteki konut kredilerinin toplam konut kredilerine oranı 2018 Eylül başından itibaren artış trendine girerken, Ekim 2019 itibarıyla düşüş trendi başlamış olup 2020 Mart ayı itibarıyla %0,55 olarak gerçekleşmiştir.

Toplam tüketici kredileri ise Mart ayında 510,6 milyar TL seviyesinde seyretmiştir. 2019 yılı Mart ayında %45,7 olan Konut kredilerinin toplam tüketici kredilerindeki payı Mart 2020 itibarıyla 4,4 puan azalarak %41,3 olarak gerçekleşmiştir. Toplam krediler yaklaşık 2,89 trilyon TL tutarında seyrederken, bireysel kredilerin toplam krediler içindeki payı %21,6 olmuştur. Bu oran 2019 Mart ayında %20,2 seviyesindeydi.

Yaklaşık 90.863 m² olarak gerçekleşen kiralama işlemleri, bir önceki çeyreğe göre %39,62 arttı.

Türkiye ekonomisi 2019 yılının son çeyreğinde geçen yılın aynı dönemine göre %6 büyüme kaydetmesine karşın, COVID-19 pandemisinin yansıması olarak finansal ve reel sektör güven endeksleri Mart 2020’de bir önceki çeyreğe göre belirgin düzeyde azalış gösterirken, küresel salgından kaynaklanan sert rüzgarlar yıl sonu büyüme tahminlerinde geniş bir belirsizliğe neden olmaktadır. Bununla birlikte, mevsim etkilerinden arındırılmış işsizlik oranı geçtiğimiz çeyrek boyunca düşüşünü koruyarak Ocak 2020’de %12,6 olarak gerçekleşmiştir. Öte yandan, yıllık enflasyon oranı Mart ayında %11,86 olarak kaydedilirken, yılsonu enflasyonun düşen enerji fiyatlarıyla düşüş göstermesi beklenmektedir. Bununla birlikte, COVID-19 pandemisinin yaratacağı etkilerin yanı sıra, döviz kurunda devam eden dalgalanmalar ofis kiralama ve yatırım aktiviteleri üzerinde etkili olacaktır.

İstanbul ofis pazarında genel arz 6,46 milyon m² olarak aynı seviyede kalmıştır. Birinci çeyrekte kaydedilen kiralama işlemleri yaklaşık 90.863 m² olarak gerçekleşirken, bir önceki çeyreğe ve geçen yılın aynı dönemine göre sırasıyla %39,62 ve %6,48 oranlarında artış göstermiş olup, devam eden kiralama işlemlerinin sonuçlanması ile kiralama talebi yılın ilk çeyreğinde belirgin bir ivme kazanmıştır.

Birinci çeyrekte, metrekare bazında anlaşmaların, %46,13’ü Anadolu yakasında bir önceki çeyreğe göre önemli ölçüde azalma göstererek gerçekleşmiş olup, %21,21’i MİA’da, %32,66’sı geçen yılın iki yarısında kıyasla oldukça belirgin bir artış kaydederek MİA dışında Avrupa yakasında gerçekleşmiştir. Birinci çeyrek sonunda boşluk oranı genel olarak az bir oranda düşüşle %24,1 olarak kaydedilmiştir.

Küresel salgın paralelinde yılın ilk çeyreğinde büyük çaplı bir ofis yatırım işlemi kaydedilmezken, yatırım faaliyetlerinin yeniden fiyatlandırma ile kısa ve orta vadede tekrar hız kazanması beklenmektedir.

Türkiye’de yılın ilk çeyreğinin sonlarına doğru etkisini net olarak göstermeye başlayan küresel salgın paralelinde uzaktan çalışma disiplini şirketler tarafından büyük ölçüde test edilirken bu durumun ofis pazarının itici güçleri, iş yeri yoğunluğu ve çalışan sağlığı ve güvenliğine odaklanan esnek ofis alanları olacaktır. Bununla birlikte iş yeri optimizasyonuna yönelik stratejiler, uzun vadede ofis taleplerini şekillendirecektir. Sosyal mesafe uygulamasının giderek yaygınlaşması, akıllı ofis binalarının da son teknoloji ve otomasyon uygulamaları ile tekrar yapılandırılacaktır. Devam eden kiralama işlemlerinin de sonuçlanması ile yılın ilk çeyreğinde belirgin bir yükseliş gösteren kiralama talebinde görülen ivmenin, COVID-19 pandemisinin yanı sıra döviz kurundaki belirgin dalgalanma ile önümüzdeki dönemde yavaşlayacağı öngörülmektedir. Bu bağlamda, mal sahibi üzerindeki baskının artması beklenirken, kiracı lehine ortam orta vadede devam edecektir. Bununla birlikte, ofis pazarındaki yatırım faaliyetlerinin artan satılık gayrimenkullerin yeniden fiyatlandırmanın beraberinde fırsatçı alıcılar tarafından yakın gelecekte canlanması beklenmektedir.

Ticari Kullanım Amaçlı İnşaat Halindeki Projelerin Hacmi Yaklaşık 712 bin m2’dir.

Mevcut veriler itibarıyla, birincil lojistik pazarları olan İstanbul-Kocaeli bölgesinde yaklaşık 10,23 milyon m2 toplam depo stokunda 6,46 milyon m2 ticari kullanım amaçlı lojistik arzı yer almaktadır. 2020’nin ilk çeyreği itibarıyla %12,1 oranında bir boşluk bulunmaktadır. İnşaat halindeki projelerin hacmi ise yaklaşık 712 bin m2 olarak kayıt altına alınmıştır ve söz konusu projelerin tamamına yakını ticari kullanım amaçlı lojistik arzı olarak görünmektedir.

COVID-19 salgını, gayrimenkul yatırım piyasası performansında önemli bir belirsizliğe neden olmuştur. Avrupa genelinde, ortaya çıkan insani trajedinin ekonomik faaliyetler ile tüm gayrimenkul sektörleri üzerindeki olası sonuçları; gidişatı, süresi ve kapsamı bağlamında değişkenlikler içermektedir. Salgının ardından gözlenen ekonomik ve toplumsal politikalar piyasa ve sektöre göre değişen hafifletici etkilere sahip olmakla birlikte, analiz tarihimiz olan 31 Mart’ta salgının etkisine dair nicel ve nitel sağlıklı bir değerlendirme sunmak için henüz çok erkendir.

2020 yılının ilk çeyreğinde ülkemizi 3,5 milyon yabancı turist ziyaret etti

2019 yılında Türkiye'ye gelen yaklaşık 44,8 Milyon yabancı turistin yapmış olduğu harcamalar kişi başı ortalama 642 Dolar olarak belirtilmektedir. 2018 yılının ilk çeyreğinde kişi başı ortalama harcamanın 682 Dolar olduğu göz önünde bulundurulduğunda, son yılda kişi başı harcamalarda düşüş yaşandığı görülmektedir.

Kültür ve Turizm Bakanlığı'ndan elde edilen verilere göre 2019 yılının ilk çeyreğinde Türkiye'ye gelen toplam yabancı ziyaretçi sayısı yaklaşık olarak 5,4 milyon olurken, 2019 yılının ilk çeyreği için bu rakamın 3,5 milyon olduğu gözlemlenebilmektedir.

2020 yılının ilk çeyreğinde Türkiye'ye gelen 3,5 milyon yabancı turistin %56'sı İstanbul'a, %9,4'ü Antalya'ya, %2,1'u Ankara'ya gelmiştir. Bu üç ili %1,7 ve %0,1'lik paylar ile İzmir ve Muğla izlemiştir. Gelen turist sayıları 2018 yılının ilk çeyreği ile karşılaştırıldığında yaklaşık olarak %35'lik bir azalma gözlemlenmektedir. Bu düşüşün, tüm dünyada etkisini göstermiş olan COVID-19 salgını sebebiyle duraksayan turizm faaliyetlerinden kaynaklandığı söylenebilir.

İşletme Belgeli ve Yatırım Belgeli tesis sayıları incelendiğinde Türkiye genelinde toplam 477 bin oda kapasitesi ile 4.088 işletme belgeli, 82 bin oda kapasitesi ile 692 yatırım belgeli konaklama tesisi olduğu görülmektedir. İşletme belgeli tesislerin şehir kırılımlarına bakıldığında ilk sırayı 801 tesis ve 214 bin oda kapasitesi ile Antalya çekmekte, onu takiben 623 tesis ve 62 bin oda kapasitesi ile Istanbul gelmektedir. Muğla ise 404 işletme belgeli tesise sahip olup, oda arzı 51 bin'dir.

Yatırım belgeli tesisler göz önünde bulundurulduğunda yakın gelecekte mevcut otel arzına dahil olacak 692 tesis içinde en büyük payı 101 tesis ve 11 bin oda kapasitesi ile İstanbul almakta, onu takiben 89 tesis ve 19 bin oda kapasitesi ile Antalya, 80 tesis ve 9 bin oda kapasitesi ile Muğla gelmektedir.

Türkiye genelinde 2018 yılında işletme belgeli tesislerin yatak doluluk oranı %58 olarak belirlenmiştir. 2019 yılında Türkiye genelinde yatak doluluk oranı ise %59'dur. Yatak doluluğu en yüksek olan şehir % 70 ile Antalya, onu takiben %62 ve %61 ile İstanbul ve Muğla olmuştur. İzmir ve Ankara'nın yatak doluluk oranları sırasıyla yaklaşık %54 ve %42 olmuştur. 2020 yılının ilk 2 ayı itibariyle Türkiye genelinde işletme belgeli tesislerin yatak doluluk oranı %37'dir.

2016'da Türkiye ve İstanbul'daki otellerin doluluk oranları ve fiyatları turizm genelindeki yavaşlama sebebiyle ciddi bir düşüş yaşamıştır. 2017'de kurun değer kaybetmesinin de etkisiyle düşen fiyatlarda yükselme olmamasına rağmen doluluk oranlarında yükseliş görülmektedir. Bu durum gündem, terör olayları, dış ilişkiler gibi faktörlerden negatif etkilenen turizmin 2017 yılından itibaren toparlanmaya başladığına dair bir işaret oluşturmaktadır. 2019 yılı doluluk oranları Türkiye geneli için %67'yi geçerek 2017 yılındaki yükselişini devam ettirirken; İstanbul için doluluk oranı %74 olmuştur. Aynı dönem için Türkiye genelinde ortalama gerçekleşen oda fiyatı 77,49 Euro iken İstanbul'da 89,67 Euro olmuştur. 2020 yılının ilk üç ayında ise Türkiye genelinde %43,7 olan doluluk oranı, İstanbul için %53,8'tür. Bu dönemdeki ortalama gerçekleşen oda fiyatı ise Türkiye genelinde 38,28 Euro, İstanbul'da ise 76,54 Euro'dur.

2020’nin ilk çeyreğinde yabancı yatırımcı oranı %19,18 olarak gerçekleşti, kurumsal yatırımcı oranı %51 olarak 2019 yılına paralel bir seyir izledi.

GYO endeksi 2020 yılının Ocak ayına hızlı bir yükselişle başlamış ve %10’un üzerinde bir artışla Ocak ayını 45.000 seviyesine kapatmıştır. Ancak COVID-19 etkisiyle dünya hisse senedi piyasalarında başlayan düşüş GYO endeksini de etkileyerek endeksin 33.000 seviyelerine gerilemesine sebep olmuştur. Bununla birlikte özellikle son dönemde TL’nin USD karşısında değer kaybı sebebiyle GYO’ların toplam büyüklüğü 3.5 milyar USD’ye gerilemiştir. 2020’nin ilk çeyreğinde yabancı yatırımcı oranı %19,18 olarak gerçekleşirken, kurumsal yatırımcı oranı %51 olarak 2019 yılına paralel bir seyir izlemiştir. ABD, Hollanda, Birleşik Krallık, Virjin Adaları (İngiliz) ve Lüksemburg yabancı yatırımcılar arasında ilk 5 sırada yer almıştır. İlk 10 ülke arasında Kuveyt ve Bahreyn dışında tüm yatırımcıların batı ülkeleri olması dikkat çekmektedir.

COVID-19 diğer tüm sektörleri etkilediği gibi GYO sektörü de bu süreçten olumsuz etkilenmiştir. Kapanan AVM’ler, evden çalışmayla birlikte boşalan ofisler, hizmetlerini durduran oteller dikkate alındığında ticari gayrimenkul sektörüne yatırım yapan GYO’ların oldukça etkilendiğini ve bu sürecin belirsizlik ortamıyla beraber daha da sıkıntılı geçebileceğini göstermektedir. Her ne kadar yılın ilk 3 ayında düşen faiz oranlarıyla beraber ipotekli satışlar %39’lar mertebesine geldiyse ve konut satışlarında ciddi artış olduysa da Nisan ayı verileriyle beraber bu trendin tersine döneceği ve bunun da sektörü olumsuz etkileyeceğini belirtmek gerekmektedir. Bir ekonomik krize dönen COVID-19 sebebiyle azalan hanehalkı gelirleri, artan döviz kuru sebebiyle enflasyon ve faiz oranlarında olabilecek artışlar ve kişisel mesafe koruma hassasiyetinin devam edeceğini de düşünürsek normalleşme sürecinde dahi avm ciro ve ziyaretçi sayılarının düşük seyredeceği ve otel ve ofis doluluk oranlarının da düşük kalacağını belirtmek gerekmektedir. Bununla birlikte petrol fiyatlarındaki düşüşün konut sektörüne yatırım yapan yabancı yatırımcıların alım gücüne yansıması ve azalan seyahatlerle birlikte konut satışlarında da yabancıya satışın azalacağını belirtmek gerekmektedir. Bu olumsuzluklar bu alanda yatırım yapan GYO’ların yatırım ve satış politikalarını gözden geçirmelerine neden olacaktır.

Ancak tüm bu olumsuz durum ve senaryoların yanında normalleşmenin nispeten daha hızlı olması durumunda, özellikle yabancı yatırımcılar artan döviz kurlarıyla ve düşen hisse senedi değerleriyle birlikte ülkemizde hızlı bir alım sürecine başlayabilir. Reel piyasaların toparlanması biraz daha uzun sürecek olsa da bu çerçeveden bakıldığında GYO endeksi ve hisseleri orta vadede yatırımcısına ciddi fırsatlar sunabilir. Özellikle COVID-19 ile değişen hayatımızda beklenti ve eğilimleri doğru okuyup gerek mevcut yatırımların bu eksende dönüştürülmesi gerekse de yeni yatırım kararlarının bu eğilimler dikkate alınarak verilmesi gelecek için doğru adımlar olacak ve olumlu sonuçlar doğuracaktır.

2019 dördüncü çeyrekte, mevsim ve takvim etkisinden arındırılmış, gayri safi yurtiçi hasıla (GSYH) bir önceki döneme kıyasla %1,9 büyürken, yıllık büyüme hızı %6,0 olarak gerçekleşmiştir. Böylece 2019 genelinde GSYH Yeni Ekonomi Programı (YEP) beklentisi olan %0,5’in üzerinde %0,9 büyümüştür. 2019 yılı genelinde dolar cinsi GSYH 2018 yılındaki 789 milyar 43 milyon dolardan 753 milyar 693 milyon dolar seviyesine gerilerken, kişi başında GSYH 9 bin 693 dolardan 9 bin 127 dolara inmiştir.

Öncü veriler yılın ilk iki ayında ekonomik aktivitedeki toparlanma eğiliminin sürdüğüne işaret etmektedir. Ocak ve Şubat aylarında sanayi üretimi yıllık bazda %7 ortalama büyüme hızı yakalarken, perakende satışlarda yıllık bazda reel olarak büyüme oranı %9,5 olarak gerçekleşmiştir. COVID-19 küresel salgınının ülkemizde de etkisini göstermeye başlamasıyla Mart ayında ekonomik aktivitede ivme kaybı gözlenmeye başlamıştır. Mart ayına ilişkin veriler, tüketici güven endeksinde sınırlı bir düşüşe işaret etse de reel sektör güven endeksi ve imalat sanayi satın alma yöneticileri endeksi (PMI) sert bir şekilde gerilemiştir.

Ocak ve Şubat aylarında baz etkisiyle yükselen enflasyon oranları ise Mart’ta gerileme kaydetmiştir. 2019 sonunda %11,84 olan genel TÜFE yıllık enflasyonu Ocak ve Şubat aylarında sırasıyla %12,15 ve %12,37 değerlerini aldıktan sonra Mart’ta %11,86’ya gerilemiştir. Aynı zamanda 2019’u %7,36’da tamamlayan ÜFE yıllık enflasyonu ise Ocak’ta %8,84’e, Şubat’ta ise 9,26’ya çıkmıştır. Mart ayında ise %8,50’ye inmiştir. Bu gelişme, döviz kurlarındaki yükseliş eğilimine karşın, ham petrol fiyatlarındaki düşüş ve buna bağlı olarak enerji grubu fiyatlarındaki düşüşleri yansıtmaktadır.

İlk çeyrekte dış talepteki zayıflama öne çıkarken, iç talebin gücünü korumasıyla dış ticaret açığında genişleme gözlenmiştir. Dış ticaret açığındaki genişlemeye karşın, hizmet sektöründe ilk iki ayda devam eden artışlar sayesinde cari açıkta artışlar görece sınırlı kalmaktadır. Ocak - Şubat 2019’da 297 milyon dolar olan cari açık, 2020 Ocak – Şubat döneminde 2,5 milyar dolar artışla 2,8 milyar dolar olmuştur.

Mart verileri, COVID-19’un etkilerini sınırlamak üzere alınan tedbirlerin etkisiyle zayıflamıştır. Bütçe gelirleri vergi tahsilatlarının ötelenmesiyle gerilerken, giderlerde makul hızda artışlar sürmüştür. Mart’taki bu zayıf sonuçlara rağmen, ilk çeyrek genelinde bütçe gerçekleşmeleri geçen senenin aynı dönemine kıyasla daha iyi bir tablo ortaya koymuştur. Ocak - Mart döneminde vergi gelirleri 2019’un aynı dönemine göre %14,2 artarken, vergi dışı gelirler %24,4 ve toplam gelirler %17,2 artışa işaret etmiştir. Faiz giderlerindeki yıllık bazda artışlar %14,6 olurken, faiz dışı giderlerdeki artış hızı %11,8 ile sınırlı kalmıştır. Böylece geçen yıl ilk çeyrekte 36,2 milyar TL olan bütçe açığı 29,6 milyar TL’ye inerken, faiz dışı denge 2,8 milyar TL açıktan 8,7 milyar TL fazlaya dönmüştür.

Enflasyon dinamiklerindeki ılımlı seyir ve küresel eğilimlerle 2019 yılındaki önden yüklemeli faiz indirimlerinin ardından TCMB 2020 yılı ilk çeyrekte de faiz indirimlerine devam etmiştir. Ocak toplantısında 75 baz puan indiren TCMB, Şubat toplantısında 50 baz puanlık daha indirime giderek politika faizini %10,75’e çekmiştir. Mart ayında yaşanan gelişmeler üzerine TCMB politika faizini 100 baz puan daha indirerek %9,75’e düşürmüştür. Bununla birlikte, COVID-19’un ekonomik etkilerini sınırlamak ve finansal istikrarı güçlendirmek üzere TL ve yabancı para likidite tedbirleri almıştır.

2020 yılı ilk çeyrek konut satışları %33’lük bir artış göstererek 341.038 adet oldu.

2020 yılı ilk çeyrek konut satışları, bir önceki yılın aynı dönemine göre yaklaşık %33’lük bir artış göstererek 341.038 adet seviyesinde kapanmıştır. Ağustos 2019 itibarıyla konut kredisi faiz oranlarında başlayan gerilemenin yılın ilk çeyreğinde devam etmesi konut satışlarını olumlu yönde etkilerken ocak ayı itibarıyla konut fiyatlarının reel getirisi de 29 ay aradan sonra tekrar pozitife dönmüştür. Ancak, 11 Mart itibarıyla COVID-19 salgınına neden olan virüsün ülkemizde de görülmesinin etkisiyle konut talebi ivme kaybetmeye başlamıştır.

2020 yılı ilk çeyreğinde önceki yılın aynı dönemine göre ilk el satışlarda %0,4 oranında düşüş, ikinci el satışlarda ise %57,2 oranında artış yaşandı. İlk satışların toplam satışlar içerisindeki oranı çeyreklik bazda %31,5’e gerilemiş olup bu oran veri setinin açıklanmaya başlamasından bu yana en düşük seviyesi oldu. İpotekli satışlarda konut kredisi faiz oranlarındaki gerileme ile birlikte geçen yılın aynı dönemine göre %238,6 oranında bir artış gerçekleşirken, diğer satışlarda ise geçtiğimiz yılki seviyesine yakın olarak çeyreklik bazda %3,0 oranında gerileme görüldü.

Konut kredisi faiz oranlarındaki gerilemeyle birlikte birikmiş talebin de etkisiyle talepte görülen artış ve yeni stok katılımının yavaşlaması ilk çeyrek itibarıyla konut fiyatlarına olumlu yansıdı. Konut fiyat endeksinde yıllık artış, geçtiğimiz yıl şubat ayında %3,56 seviyesinde iken bu yıl şubat ayında %13,94’e yükseldi.

Yabancılara yapılan konut satışlarında ise geçtiğimiz yılki artış hız kesmiş olup geçen yılın aynı dönemine göre yaklaşık %13,8 oranında artış görüldü. Toplam satışlar içindeki payı ise ilk çeyrekte %3,2 seviyesinde gerçekleşti. İlk çeyrekte yabancılara yapılan konut satışlarında ilk sırada %49,1 pay ile İstanbul yer alırken, ikinci sırada %19,6 pay ile Antalya yer aldı.

2020 yılı Mart ayı sonunda konut kredisi hacmi 211 milyar TL olarak gerçekleşti.

2019 yılı Temmuz ayında başlayan konut kredisi faiz oranlarındaki azalış trendi 2020 yılı Mayıs ayı sonuna kadar devam etmiştir. 2019 yılı Temmuz ayı başında %1,65 seviyesinde gerçekleşen konut kredisi faiz oranı 2020 yılı Mayıs ayında %0,9 seviyesine gerilemiştir. Temmuz ayı başında %21,65 olan yıllık faiz oranı ise 2020 yılı Mayıs ayı başında 10,2 puan azalarak %11,38 seviyesine gerilemiştir.

2020 yılı Mart ayı sonunda konut kredisi hacmi 211 milyar TL’yi seviyesinde gerçekleşti. Kamu mevduat bankalarının toplam konut kredisi hacmi içindeki payı 2019 Mart ayında %49,6 seviyesindeyken 2020 yılı Mart ayında %56,93’e yükselmiştir. Yerli Özel ve Yabancı Mevduat bankalarının payı ise Mart 2020 de bir önceki yılın aynı dönemine göre düşüş göstermiştir. Takipteki konut kredilerinin toplam konut kredilerine oranı 2018 Eylül başından itibaren artış trendine girerken, Ekim 2019 itibarıyla düşüş trendi başlamış olup 2020 Mart ayı itibarıyla %0,55 olarak gerçekleşmiştir.

Toplam tüketici kredileri ise Mart ayında 510,6 milyar TL seviyesinde seyretmiştir. 2019 yılı Mart ayında %45,7 olan Konut kredilerinin toplam tüketici kredilerindeki payı Mart 2020 itibarıyla 4,4 puan azalarak %41,3 olarak gerçekleşmiştir. Toplam krediler yaklaşık 2,89 trilyon TL tutarında seyrederken, bireysel kredilerin toplam krediler içindeki payı %21,6 olmuştur. Bu oran 2019 Mart ayında %20,2 seviyesindeydi.

Yaklaşık 90.863 m² olarak gerçekleşen kiralama işlemleri, bir önceki çeyreğe göre %39,62 arttı.

Türkiye ekonomisi 2019 yılının son çeyreğinde geçen yılın aynı dönemine göre %6 büyüme kaydetmesine karşın, COVID-19 pandemisinin yansıması olarak finansal ve reel sektör güven endeksleri Mart 2020’de bir önceki çeyreğe göre belirgin düzeyde azalış gösterirken, küresel salgından kaynaklanan sert rüzgarlar yıl sonu büyüme tahminlerinde geniş bir belirsizliğe neden olmaktadır. Bununla birlikte, mevsim etkilerinden arındırılmış işsizlik oranı geçtiğimiz çeyrek boyunca düşüşünü koruyarak Ocak 2020’de %12,6 olarak gerçekleşmiştir. Öte yandan, yıllık enflasyon oranı Mart ayında %11,86 olarak kaydedilirken, yılsonu enflasyonun düşen enerji fiyatlarıyla düşüş göstermesi beklenmektedir. Bununla birlikte, COVID-19 pandemisinin yaratacağı etkilerin yanı sıra, döviz kurunda devam eden dalgalanmalar ofis kiralama ve yatırım aktiviteleri üzerinde etkili olacaktır.

İstanbul ofis pazarında genel arz 6,46 milyon m² olarak aynı seviyede kalmıştır. Birinci çeyrekte kaydedilen kiralama işlemleri yaklaşık 90.863 m² olarak gerçekleşirken, bir önceki çeyreğe ve geçen yılın aynı dönemine göre sırasıyla %39,62 ve %6,48 oranlarında artış göstermiş olup, devam eden kiralama işlemlerinin sonuçlanması ile kiralama talebi yılın ilk çeyreğinde belirgin bir ivme kazanmıştır.

Birinci çeyrekte, metrekare bazında anlaşmaların, %46,13’ü Anadolu yakasında bir önceki çeyreğe göre önemli ölçüde azalma göstererek gerçekleşmiş olup, %21,21’i MİA’da, %32,66’sı geçen yılın iki yarısında kıyasla oldukça belirgin bir artış kaydederek MİA dışında Avrupa yakasında gerçekleşmiştir. Birinci çeyrek sonunda boşluk oranı genel olarak az bir oranda düşüşle %24,1 olarak kaydedilmiştir.

Küresel salgın paralelinde yılın ilk çeyreğinde büyük çaplı bir ofis yatırım işlemi kaydedilmezken, yatırım faaliyetlerinin yeniden fiyatlandırma ile kısa ve orta vadede tekrar hız kazanması beklenmektedir.

Türkiye’de yılın ilk çeyreğinin sonlarına doğru etkisini net olarak göstermeye başlayan küresel salgın paralelinde uzaktan çalışma disiplini şirketler tarafından büyük ölçüde test edilirken bu durumun ofis pazarının itici güçleri, iş yeri yoğunluğu ve çalışan sağlığı ve güvenliğine odaklanan esnek ofis alanları olacaktır. Bununla birlikte iş yeri optimizasyonuna yönelik stratejiler, uzun vadede ofis taleplerini şekillendirecektir. Sosyal mesafe uygulamasının giderek yaygınlaşması, akıllı ofis binalarının da son teknoloji ve otomasyon uygulamaları ile tekrar yapılandırılacaktır. Devam eden kiralama işlemlerinin de sonuçlanması ile yılın ilk çeyreğinde belirgin bir yükseliş gösteren kiralama talebinde görülen ivmenin, COVID-19 pandemisinin yanı sıra döviz kurundaki belirgin dalgalanma ile önümüzdeki dönemde yavaşlayacağı öngörülmektedir. Bu bağlamda, mal sahibi üzerindeki baskının artması beklenirken, kiracı lehine ortam orta vadede devam edecektir. Bununla birlikte, ofis pazarındaki yatırım faaliyetlerinin artan satılık gayrimenkullerin yeniden fiyatlandırmanın beraberinde fırsatçı alıcılar tarafından yakın gelecekte canlanması beklenmektedir.

Ticari Kullanım Amaçlı İnşaat Halindeki Projelerin Hacmi Yaklaşık 712 bin m2’dir.

Mevcut veriler itibarıyla, birincil lojistik pazarları olan İstanbul-Kocaeli bölgesinde yaklaşık 10,23 milyon m2 toplam depo stokunda 6,46 milyon m2 ticari kullanım amaçlı lojistik arzı yer almaktadır. 2020’nin ilk çeyreği itibarıyla %12,1 oranında bir boşluk bulunmaktadır. İnşaat halindeki projelerin hacmi ise yaklaşık 712 bin m2 olarak kayıt altına alınmıştır ve söz konusu projelerin tamamına yakını ticari kullanım amaçlı lojistik arzı olarak görünmektedir.

COVID-19 salgını, gayrimenkul yatırım piyasası performansında önemli bir belirsizliğe neden olmuştur. Avrupa genelinde, ortaya çıkan insani trajedinin ekonomik faaliyetler ile tüm gayrimenkul sektörleri üzerindeki olası sonuçları; gidişatı, süresi ve kapsamı bağlamında değişkenlikler içermektedir. Salgının ardından gözlenen ekonomik ve toplumsal politikalar piyasa ve sektöre göre değişen hafifletici etkilere sahip olmakla birlikte, analiz tarihimiz olan 31 Mart’ta salgının etkisine dair nicel ve nitel sağlıklı bir değerlendirme sunmak için henüz çok erkendir.

2020 yılının ilk çeyreğinde ülkemizi 3,5 milyon yabancı turist ziyaret etti

2019 yılında Türkiye'ye gelen yaklaşık 44,8 Milyon yabancı turistin yapmış olduğu harcamalar kişi başı ortalama 642 Dolar olarak belirtilmektedir. 2018 yılının ilk çeyreğinde kişi başı ortalama harcamanın 682 Dolar olduğu göz önünde bulundurulduğunda, son yılda kişi başı harcamalarda düşüş yaşandığı görülmektedir.

Kültür ve Turizm Bakanlığı'ndan elde edilen verilere göre 2019 yılının ilk çeyreğinde Türkiye'ye gelen toplam yabancı ziyaretçi sayısı yaklaşık olarak 5,4 milyon olurken, 2019 yılının ilk çeyreği için bu rakamın 3,5 milyon olduğu gözlemlenebilmektedir.

2020 yılının ilk çeyreğinde Türkiye'ye gelen 3,5 milyon yabancı turistin %56'sı İstanbul'a, %9,4'ü Antalya'ya, %2,1'u Ankara'ya gelmiştir. Bu üç ili %1,7 ve %0,1'lik paylar ile İzmir ve Muğla izlemiştir. Gelen turist sayıları 2018 yılının ilk çeyreği ile karşılaştırıldığında yaklaşık olarak %35'lik bir azalma gözlemlenmektedir. Bu düşüşün, tüm dünyada etkisini göstermiş olan COVID-19 salgını sebebiyle duraksayan turizm faaliyetlerinden kaynaklandığı söylenebilir.

İşletme Belgeli ve Yatırım Belgeli tesis sayıları incelendiğinde Türkiye genelinde toplam 477 bin oda kapasitesi ile 4.088 işletme belgeli, 82 bin oda kapasitesi ile 692 yatırım belgeli konaklama tesisi olduğu görülmektedir. İşletme belgeli tesislerin şehir kırılımlarına bakıldığında ilk sırayı 801 tesis ve 214 bin oda kapasitesi ile Antalya çekmekte, onu takiben 623 tesis ve 62 bin oda kapasitesi ile Istanbul gelmektedir. Muğla ise 404 işletme belgeli tesise sahip olup, oda arzı 51 bin'dir.

Yatırım belgeli tesisler göz önünde bulundurulduğunda yakın gelecekte mevcut otel arzına dahil olacak 692 tesis içinde en büyük payı 101 tesis ve 11 bin oda kapasitesi ile İstanbul almakta, onu takiben 89 tesis ve 19 bin oda kapasitesi ile Antalya, 80 tesis ve 9 bin oda kapasitesi ile Muğla gelmektedir.

Türkiye genelinde 2018 yılında işletme belgeli tesislerin yatak doluluk oranı %58 olarak belirlenmiştir. 2019 yılında Türkiye genelinde yatak doluluk oranı ise %59'dur. Yatak doluluğu en yüksek olan şehir % 70 ile Antalya, onu takiben %62 ve %61 ile İstanbul ve Muğla olmuştur. İzmir ve Ankara'nın yatak doluluk oranları sırasıyla yaklaşık %54 ve %42 olmuştur. 2020 yılının ilk 2 ayı itibariyle Türkiye genelinde işletme belgeli tesislerin yatak doluluk oranı %37'dir.

2016'da Türkiye ve İstanbul'daki otellerin doluluk oranları ve fiyatları turizm genelindeki yavaşlama sebebiyle ciddi bir düşüş yaşamıştır. 2017'de kurun değer kaybetmesinin de etkisiyle düşen fiyatlarda yükselme olmamasına rağmen doluluk oranlarında yükseliş görülmektedir. Bu durum gündem, terör olayları, dış ilişkiler gibi faktörlerden negatif etkilenen turizmin 2017 yılından itibaren toparlanmaya başladığına dair bir işaret oluşturmaktadır. 2019 yılı doluluk oranları Türkiye geneli için %67'yi geçerek 2017 yılındaki yükselişini devam ettirirken; İstanbul için doluluk oranı %74 olmuştur. Aynı dönem için Türkiye genelinde ortalama gerçekleşen oda fiyatı 77,49 Euro iken İstanbul'da 89,67 Euro olmuştur. 2020 yılının ilk üç ayında ise Türkiye genelinde %43,7 olan doluluk oranı, İstanbul için %53,8'tür. Bu dönemdeki ortalama gerçekleşen oda fiyatı ise Türkiye genelinde 38,28 Euro, İstanbul'da ise 76,54 Euro'dur.

2020’nin ilk çeyreğinde yabancı yatırımcı oranı %19,18 olarak gerçekleşti, kurumsal yatırımcı oranı %51 olarak 2019 yılına paralel bir seyir izledi.

GYO endeksi 2020 yılının Ocak ayına hızlı bir yükselişle başlamış ve %10’un üzerinde bir artışla Ocak ayını 45.000 seviyesine kapatmıştır. Ancak COVID-19 etkisiyle dünya hisse senedi piyasalarında başlayan düşüş GYO endeksini de etkileyerek endeksin 33.000 seviyelerine gerilemesine sebep olmuştur. Bununla birlikte özellikle son dönemde TL’nin USD karşısında değer kaybı sebebiyle GYO’ların toplam büyüklüğü 3.5 milyar USD’ye gerilemiştir. 2020’nin ilk çeyreğinde yabancı yatırımcı oranı %19,18 olarak gerçekleşirken, kurumsal yatırımcı oranı %51 olarak 2019 yılına paralel bir seyir izlemiştir. ABD, Hollanda, Birleşik Krallık, Virjin Adaları (İngiliz) ve Lüksemburg yabancı yatırımcılar arasında ilk 5 sırada yer almıştır. İlk 10 ülke arasında Kuveyt ve Bahreyn dışında tüm yatırımcıların batı ülkeleri olması dikkat çekmektedir.

COVID-19 diğer tüm sektörleri etkilediği gibi GYO sektörü de bu süreçten olumsuz etkilenmiştir. Kapanan AVM’ler, evden çalışmayla birlikte boşalan ofisler, hizmetlerini durduran oteller dikkate alındığında ticari gayrimenkul sektörüne yatırım yapan GYO’ların oldukça etkilendiğini ve bu sürecin belirsizlik ortamıyla beraber daha da sıkıntılı geçebileceğini göstermektedir. Her ne kadar yılın ilk 3 ayında düşen faiz oranlarıyla beraber ipotekli satışlar %39’lar mertebesine geldiyse ve konut satışlarında ciddi artış olduysa da Nisan ayı verileriyle beraber bu trendin tersine döneceği ve bunun da sektörü olumsuz etkileyeceğini belirtmek gerekmektedir. Bir ekonomik krize dönen COVID-19 sebebiyle azalan hanehalkı gelirleri, artan döviz kuru sebebiyle enflasyon ve faiz oranlarında olabilecek artışlar ve kişisel mesafe koruma hassasiyetinin devam edeceğini de düşünürsek normalleşme sürecinde dahi avm ciro ve ziyaretçi sayılarının düşük seyredeceği ve otel ve ofis doluluk oranlarının da düşük kalacağını belirtmek gerekmektedir. Bununla birlikte petrol fiyatlarındaki düşüşün konut sektörüne yatırım yapan yabancı yatırımcıların alım gücüne yansıması ve azalan seyahatlerle birlikte konut satışlarında da yabancıya satışın azalacağını belirtmek gerekmektedir. Bu olumsuzluklar bu alanda yatırım yapan GYO’ların yatırım ve satış politikalarını gözden geçirmelerine neden olacaktır.

Ancak tüm bu olumsuz durum ve senaryoların yanında normalleşmenin nispeten daha hızlı olması durumunda, özellikle yabancı yatırımcılar artan döviz kurlarıyla ve düşen hisse senedi değerleriyle birlikte ülkemizde hızlı bir alım sürecine başlayabilir. Reel piyasaların toparlanması biraz daha uzun sürecek olsa da bu çerçeveden bakıldığında GYO endeksi ve hisseleri orta vadede yatırımcısına ciddi fırsatlar sunabilir. Özellikle COVID-19 ile değişen hayatımızda beklenti ve eğilimleri doğru okuyup gerek mevcut yatırımların bu eksende dönüştürülmesi gerekse de yeni yatırım kararlarının bu eğilimler dikkate alınarak verilmesi gelecek için doğru adımlar olacak ve olumlu sonuçlar doğuracaktır.