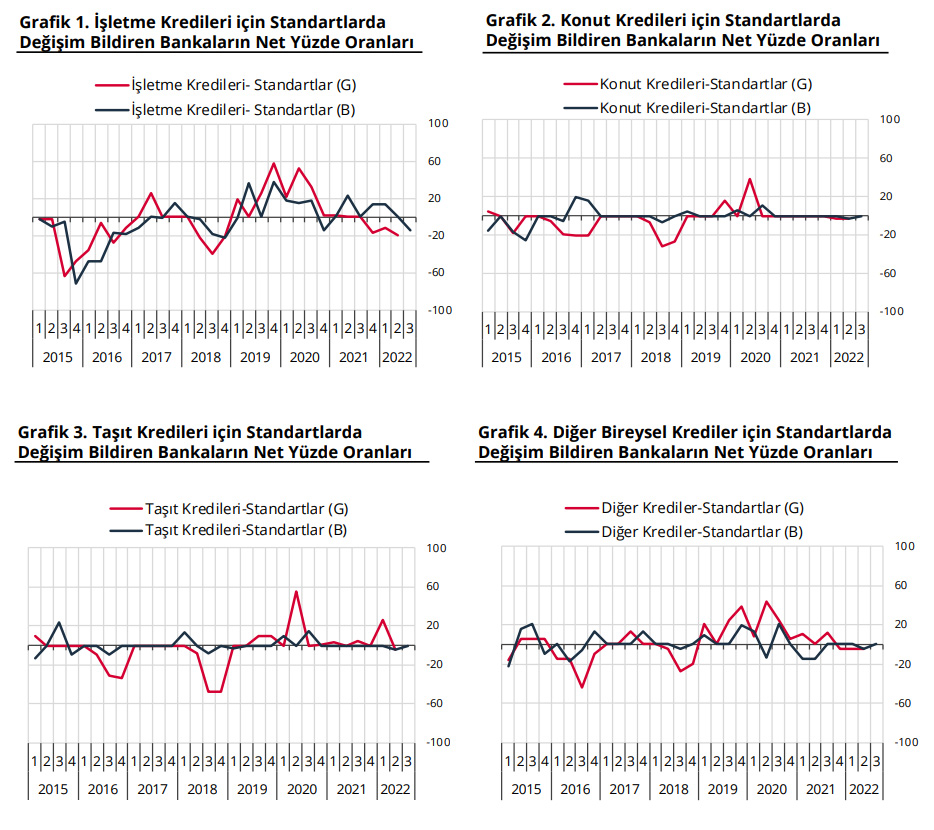

Türkiye Cumhuriyeti Merkez Bankası (TCMB) 2022 ikinci çeyrek Banka Kredileri Eğilim Anketi sonuçlarını açıkladı.Bankaların 2022 yılının ikinci çeyreğine ilişkin değerlendirmeleri ile üçüncü çeyreğine ilişkin beklentilerini içeren Banka Kredileri Eğilim Anketi sonuçları incelendiğinde, 2022 yılının ikinci çeyreğinde, bankaların genel olarak işletmelere kullandırdıkları kredilere uyguladıkları standartları sıkılaştırdığı görülmektedir. Alt kırılımlar incelendiğinde, kısa vadeli kredilere uygulanan standartlarda gevşeme gözlenirken, diğer işletme kredi türlerinde sıkılaşma olduğu gözlenmektedir.2022 yılının üçüncü çeyreği için bankaların beklentisi, küçük ve orta ölçekli işletmelere verilen krediler ile kısa vadeli krediler dışında diğer işletme kredi türlerinde standartların sıkılaşacağı yönündedir. Bireysel krediler için standartların tüm kredi türlerinde sıkılaştırıldığı gözlenmektedir.2022 yılının üçüncü çeyreği için ise bankaların beklentisi, tüm bireysel kredilere uygulanan standartların aynı kalacağı yönündedir.Anket sonuçları kredi talebi açısından incelendiğinde, yılın ikinci çeyreğinde yabancı para cinsinden açılan kredilere olan talepte azalış gözlenirken, diğer tüm işletme kredi türlerinde talepte artış olduğu görülmektedir.2022 yılının üçüncü çeyreği için beklenti, yabancı para cinsinden açılan kredi türünde talebin azalmaya, diğer işletme kredi türlerinde talebin artmaya devam edeceği yönündedir. Yılın ikinci çeyreğinde, tüm bireysel kredi türlerinde talepte artış olduğu gözlenmektedir. 2022 yılının üçüncü çeyreği için beklenti, tüm bireysel kredi türlerinde talebin azalacağı yönündedir.Bankaların fon sağlama imkânlarının gelişimi incelendiğinde; 2022 yılının ikinci çeyreğinde yurt içi fonlama koşullarının sıkılaşmaya başladığı, yurt dışı fonlama koşullarının ise sıkılaşmaya devam ettiği görülmektedir. Yılın üçüncü çeyreği için beklenti, yurt içi fonlama ve yurt dışı fonlama koşullarında sıkılaşmanın devam edeceği yönündedir.I. Kredilere Uygulanan Standartlar2022 yılının ikinci çeyreğinde, bankaların genel olarak işletmelere kullandırdıkları kredilere uyguladıkları standartları sıkılaştırdığı görülmektedir. Alt kırılımlar incelendiğinde, kısa vadeli kredilere uygulanan standartlarda bir miktar gevşeme gözlenirken, diğer işletme kredi türlerinde sıkılaşma olduğu gözlenmektedir. Fon maliyetleri ve bilanço kısıtlamaları ile risk algılaması standartları sıkılaştırıcı yönde etkileyen faktörler olmuştur. 2022 yılının üçüncü çeyreği için bankaların beklentisi, küçük ve orta ölçekli işletmelere verilen krediler ile kısa vadeli krediler dışında diğer işletme kredi türlerinde standartların sıkılaşacağı yönündedir. (Grafik 1).Konut, taşıt ve diğer bireysel kredi türlerine uygulanan standartların yılın ikinci çeyreğinde sıkılaştırıldığı görülmektedir. Konut kredilerinde fon maliyetleri/bilanço kısıtlamaları ve risk algılaması, taşıt kredilerinde risk algılaması, diğer bireysel kredilerde ise tüketicilerin kredi itibarı ile talep edilen teminatlara ilişkin riskler standartları sıkılaştırıcı yönde etkileyen faktörler olmuştur. Yılın üçüncü çeyreği için beklenti, tüm bireysel kredi türlerinde standartların aynı kalacağı yönündedir (Grafik 2, Grafik 3 ve Grafik 4) II. Kredi Taleplerişletmelerin banka kredilerine olan talebi incelendiğinde, yılın ikinci çeyreğinde yabancı para cinsinden açılan kredilere olan

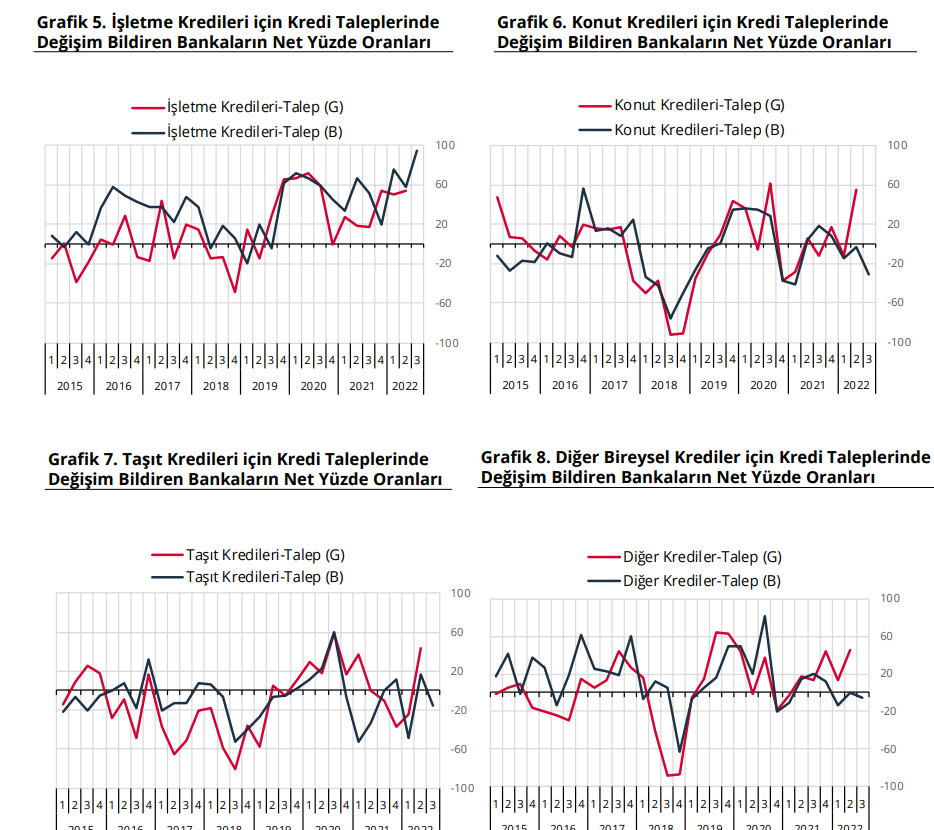

II. Kredi Taleplerişletmelerin banka kredilerine olan talebi incelendiğinde, yılın ikinci çeyreğinde yabancı para cinsinden açılan kredilere olan

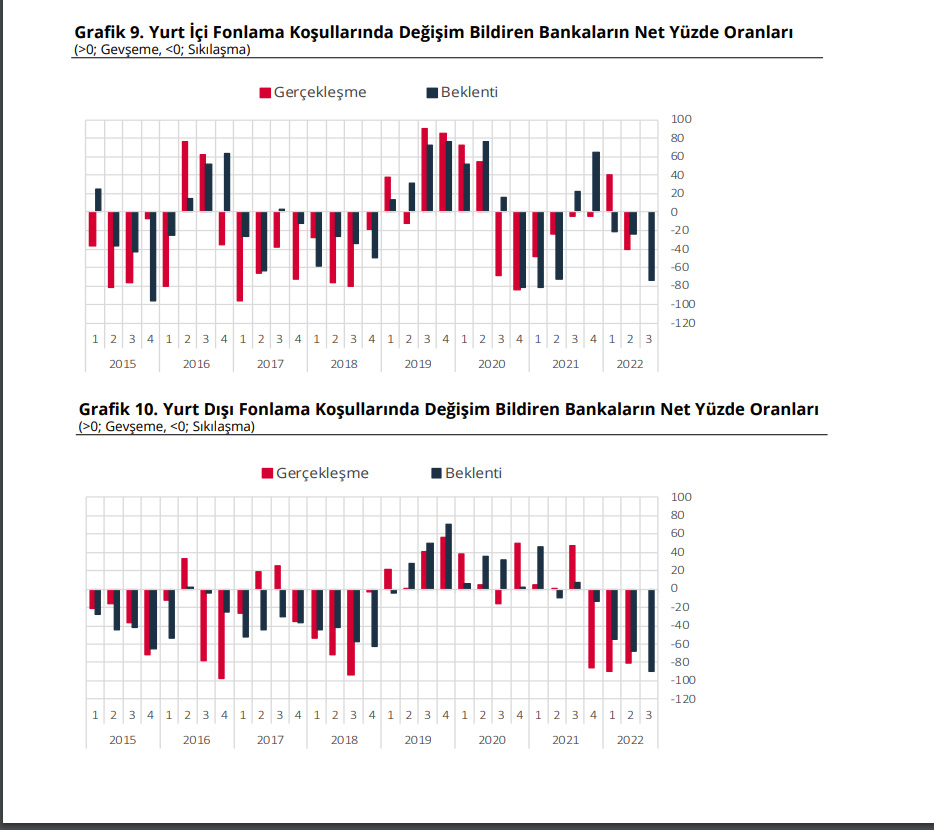

talepte azalış gözlenirken, diğer tüm işletme kredi türlerinde talepte artış olduğu görülmektedir. Stok artırımı ve işletme sermayesi talebi en çok artıran faktör olmuştur. 2022 yılının üçüncü çeyreği için beklenti, yabancı para cinsinden açılan kredi türünde talebin azalmaya, diğer işletme kredi türlerinde talebin artmaya devam edeceği yönündedir (Grafik 5).Konut, taşıt ve diğer bireysel kredi taleplerinde artış olduğu gözlenmektedir. Tüm bireysel kredi türlerinde finansman ihtiyaçları talebi artış yönünde etkileyen en önemli faktör olmuştur. Yılın üçüncü çeyreği için beklenti, tüm bireysel kredi türlerinde talebin azalacağı yönündedir (Grafik 6, Grafik 7 ve Grafik 8). III. Kredi Koşul ve Kurallarıİşletmelere kullandırılan kredilere uygulanan koşul ve kurallara bakıldığında; ortalama krediler ve daha riskli krediler üzerindeki kâr marjının arttığı gözlenmektedir. Kredi ya da kredi limitinin büyüklüğü, vade ve faiz dışında alınan ücret ve komisyonlara ilişkin koşul ve kuralların da sıkılaştırıldığı görülmektedir.Bireysel kredilere uygulanan koşul ve kurallar incelendiğinde, ortalama krediler üzerindeki kar marjının konut ve taşıt kredilerinde artırıldığı, diğer bireysel kredilerde aynı bırakıldığı gözlenirken, daha riskli krediler üzerindeki kar marjının taşıt kredilerinde arttırıldığı, konut ve diğer bireysel kredilerde ise aynı bırakıldığı gözlenmektedir. Konut ve diğer bireysel kredi türlerinde en çok vadeye, taşıt kredilerinde ise en çok faiz dışında alınan ücret ve komisyonlara ilişkin koşul ve kuralların sıkılaştığı görülmektedir. IV. Fonlama KoşullarıBankaların fon sağlama imkânlarının gelişimi incelendiğinde; 2022 yılının ikinci çeyreğinde yurt içi fonlama koşullarının sıkılaşmaya başladığı, yurt dışı fonlama koşullarının ise sıkılaşmaya devam ettiği görülmektedir. Yurt dışı fonlama maliyeti ve diğer koşul ve kurallar, yurt dışı fonlama koşullarını sıkılaştırıcı yönde etkilemiştir. 2022 yılının üçüncü çeyreği için beklenti, yurt içi fonlama ve yurt dışı fonlama koşullarında sıkılaşmanın devam edeceği yönündedir (Grafik 9 ve Grafik 10).

III. Kredi Koşul ve Kurallarıİşletmelere kullandırılan kredilere uygulanan koşul ve kurallara bakıldığında; ortalama krediler ve daha riskli krediler üzerindeki kâr marjının arttığı gözlenmektedir. Kredi ya da kredi limitinin büyüklüğü, vade ve faiz dışında alınan ücret ve komisyonlara ilişkin koşul ve kuralların da sıkılaştırıldığı görülmektedir.Bireysel kredilere uygulanan koşul ve kurallar incelendiğinde, ortalama krediler üzerindeki kar marjının konut ve taşıt kredilerinde artırıldığı, diğer bireysel kredilerde aynı bırakıldığı gözlenirken, daha riskli krediler üzerindeki kar marjının taşıt kredilerinde arttırıldığı, konut ve diğer bireysel kredilerde ise aynı bırakıldığı gözlenmektedir. Konut ve diğer bireysel kredi türlerinde en çok vadeye, taşıt kredilerinde ise en çok faiz dışında alınan ücret ve komisyonlara ilişkin koşul ve kuralların sıkılaştığı görülmektedir. IV. Fonlama KoşullarıBankaların fon sağlama imkânlarının gelişimi incelendiğinde; 2022 yılının ikinci çeyreğinde yurt içi fonlama koşullarının sıkılaşmaya başladığı, yurt dışı fonlama koşullarının ise sıkılaşmaya devam ettiği görülmektedir. Yurt dışı fonlama maliyeti ve diğer koşul ve kurallar, yurt dışı fonlama koşullarını sıkılaştırıcı yönde etkilemiştir. 2022 yılının üçüncü çeyreği için beklenti, yurt içi fonlama ve yurt dışı fonlama koşullarında sıkılaşmanın devam edeceği yönündedir (Grafik 9 ve Grafik 10).

II. Kredi Taleplerişletmelerin banka kredilerine olan talebi incelendiğinde, yılın ikinci çeyreğinde yabancı para cinsinden açılan kredilere olantalepte azalış gözlenirken, diğer tüm işletme kredi türlerinde talepte artış olduğu görülmektedir. Stok artırımı ve işletme sermayesi talebi en çok artıran faktör olmuştur. 2022 yılının üçüncü çeyreği için beklenti, yabancı para cinsinden açılan kredi türünde talebin azalmaya, diğer işletme kredi türlerinde talebin artmaya devam edeceği yönündedir (Grafik 5).Konut, taşıt ve diğer bireysel kredi taleplerinde artış olduğu gözlenmektedir. Tüm bireysel kredi türlerinde finansman ihtiyaçları talebi artış yönünde etkileyen en önemli faktör olmuştur. Yılın üçüncü çeyreği için beklenti, tüm bireysel kredi türlerinde talebin azalacağı yönündedir (Grafik 6, Grafik 7 ve Grafik 8).

III. Kredi Koşul ve Kurallarıİşletmelere kullandırılan kredilere uygulanan koşul ve kurallara bakıldığında; ortalama krediler ve daha riskli krediler üzerindeki kâr marjının arttığı gözlenmektedir. Kredi ya da kredi limitinin büyüklüğü, vade ve faiz dışında alınan ücret ve komisyonlara ilişkin koşul ve kuralların da sıkılaştırıldığı görülmektedir.Bireysel kredilere uygulanan koşul ve kurallar incelendiğinde, ortalama krediler üzerindeki kar marjının konut ve taşıt kredilerinde artırıldığı, diğer bireysel kredilerde aynı bırakıldığı gözlenirken, daha riskli krediler üzerindeki kar marjının taşıt kredilerinde arttırıldığı, konut ve diğer bireysel kredilerde ise aynı bırakıldığı gözlenmektedir. Konut ve diğer bireysel kredi türlerinde en çok vadeye, taşıt kredilerinde ise en çok faiz dışında alınan ücret ve komisyonlara ilişkin koşul ve kuralların sıkılaştığı görülmektedir. IV. Fonlama KoşullarıBankaların fon sağlama imkânlarının gelişimi incelendiğinde; 2022 yılının ikinci çeyreğinde yurt içi fonlama koşullarının sıkılaşmaya başladığı, yurt dışı fonlama koşullarının ise sıkılaşmaya devam ettiği görülmektedir. Yurt dışı fonlama maliyeti ve diğer koşul ve kurallar, yurt dışı fonlama koşullarını sıkılaştırıcı yönde etkilemiştir. 2022 yılının üçüncü çeyreği için beklenti, yurt içi fonlama ve yurt dışı fonlama koşullarında sıkılaşmanın devam edeceği yönündedir (Grafik 9 ve Grafik 10).