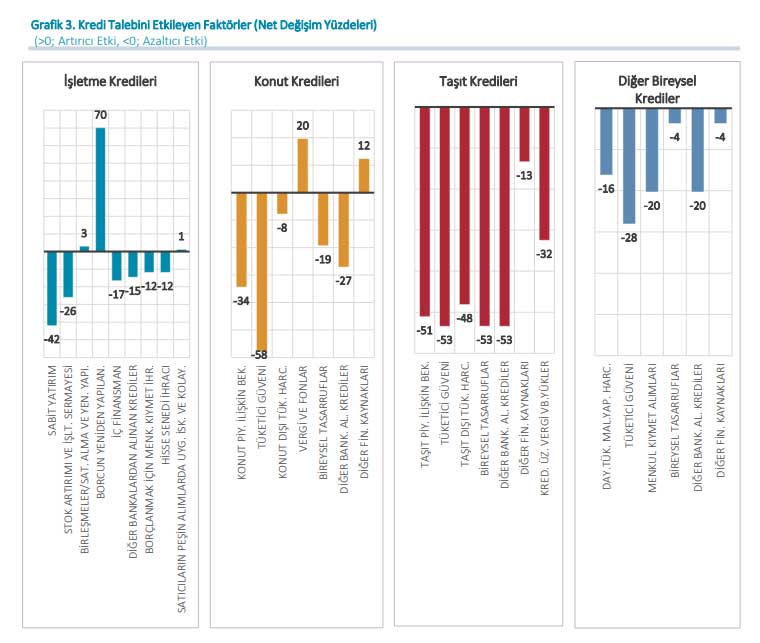

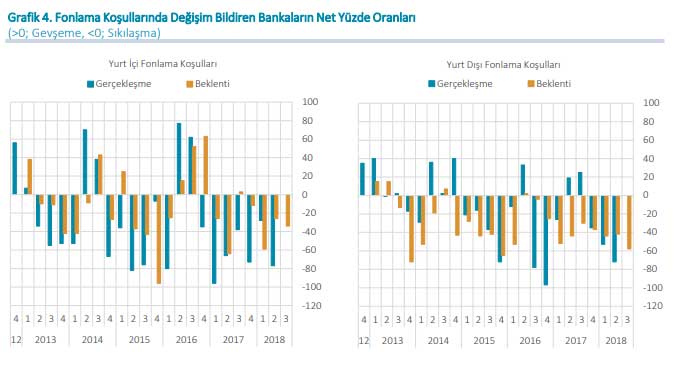

Bankaların 2018 yılının ikinci çeyreğine ilişkin değerlendirmeleri ile 2018 yılının üçüncü çeyreğine ilişkin beklentilerini içeren Banka Kredileri Eğilim Anketi’nin 2018 yılı 2. çeyrek sonuçları Merkez Bankası tarafından açıklandı.Türkiye genelinde Bankaların, 2018 ikinci çeyreğinde tüm kredi türleri için uyguladıkları standartları sıkılaştırdığı görülmektedir. Türk Lirası cinsinden açılan krediler için uygulanan standartların bu dönemde sıkılaşmaya başladığı, yabancı para cinsinden açılan krediler için ise sıkılaşmanın artarak devam ettiği görülmektedir. 2018 yılının üçüncü çeyreği için beklentiler, bütün kredi türlerinde standartların sıkılaştırılmaya devam edeceği yönündedir.Anket sonuçları kredi talebi açısından incelendiğinde, işletmelerin kredi talepleri genel olarak azalmıştır. Yılın ikinci çeyreğinde, Türk Lirası cinsinden açılan kredi talebinde artışın zayıflayarak devam ettiği, yabancı para cinsinden açılan kredi talebinde ise azalışın güçlenerek devam ettiği görülmektedir. Bankaların yılın üçüncü çeyreğine ilişkin beklentileri ise Türk Lirası cinsinden açılan kredi talebindeki artışın hızlanarak, yabancı para cinsinden açılan kredi talebindeki azalışın ise zayıflayarak devam edeceği yönündedir. Bir önceki döneme göre bireysel kredi türlerinden konut kredi talebindeki azalışın zayıflayarak, taşıt kredi talebindeki azalışın ise güçlenerek devam ettiği, diğer kredi talebinde ise azalış başladığı görülmektedir.Bankaların fon sağlama imkânlarının gelişimi incelendiğinde, yılın ikinci çeyreğinde yurt içi ve yurt dışı fonlama koşullarındaki sıkılaşma güçlenerek devam etmiştir. 2018 yılı üçüncü çeyreği için bankaların beklentileri söz konusu eğilimin devam edeceği yönündedir.Bankalar, işletmelere kullandırılan kredilere uygulanan standartları geçen dönem beklentilerinin üzerinde sıkılaştırmıştır. İşletme kredilerine uygulanan standartları gevşetici yönde etkileyen faktör bulunmazken, standartları sıkılaştırıcı yönde etkileyen faktörler genel ekonomik faaliyetlere ilişkin beklentiler, endüstri ya da firmalara ilişkin görünüm, sermaye yeterliliği ile ilgili kısıtlar, bankanın likidite pozisyonu ve talep edilen teminatlara ilişkin riskler olmuştur. 2018 yılının üçüncü çeyreği için bankaların beklentisi, standartların sıkılaştırılmaya devam edeceği yönündedirBireysel kredilere uygulanan standartların değişimi incelendiğinde; bankaların tüm kredi türlerine uygulanan standartları sıkılaştırdığı görülmektedir.Konut ve taşıt kredilerinde standartları gevşetici yönde etkileyen faktör bulunmadığı görülürken, konut kredilerini sıkılaştırıcı yönde etkileyen faktörler genel ekonomik faaliyetlere ilişkin beklentiler ile emlak piyasasına ilişkin beklentiler olmuştur. Taşıt kredilerini sıkılaştırıcı yönde etkileyen faktörler ise genel ekonomik faaliyetlere ilişkin beklentiler, tüketicilerin kredi itibarı ve talep edilen teminatlara ilişkin riskler olmuştur. Diğer bireysel kredilere uygulanan standartları gevşetici yönde etkileyen tek faktör diğer bankaların rekabeti olurken, sıkılaştırıcı yönde etkileyen faktörler; fon maliyetleri/bilanço kısıtlamaları, banka dışı mali kesimin rekabeti, genel ekonomik faaliyetlere ilişkin beklentiler, tüketicilerin kredi itibarı ve talep edilen teminatlara ilişkin riskler olmuştur. Gelecek çeyrek dönem için beklentiler, tüm bireysel kredi türlerinde standartların sıkılaşmaya devam edeceği yönündedir.2018 yılının ikinci çeyreğinde kredi talepleri incelendiğinde; İşletmelerin banka kredilerine olan talebi genel olarak azalış göstermiştir. Bu çeyrekte, küçük-orta ölçekli işletmelere verilen kredi talepleri azalırken, büyük işletmelere verilen kredi taleplerindeki artış eğilimi yavaşlayarak devam etmiştir. Kısa vadeli kredi taleplerinde artış yavaşlayarak devam ederken, uzun vadeli kredi taleplerindeki azalış güçlenmiştir. Ayrıca bu dönemde, Türk Lirası kredi talebindeki artışın yavaşlayarak, yabancı para cinsinden açılan kredi talebindeki azalışın ise güçlenerek devam ettiği gözlenmiştir. Bireysel kredi türleri açısından incelendiğinde konut kredi talebindeki azalış zayıflayarak ve taşıt kredi talebindeki azalış güçlenerek devam ederken, diğer bireysel kredi talebinde de azalış başlamıştır.2018 yılının üçüncü çeyreğinde, konut ile taşıt kredi türlerinde talebin azalması beklenirken, diğer bireysel kredi talebinde artış beklenmektedir.İşletmelere verilen kredilerde, sabit yatırım, stok artırımı ve işletme sermayesi, iç finansman, diğer bankalardan alınan krediler, borçlanmak için menkul kıymet ihracı ve hisse senedi ihracı talebi azaltıcı yönde etkileyen faktörler olurken; borcun yeniden yapılandırılması, birleşmeler/satın almalar ve yeniden yapılanma ile satıcıların peşin alımlarda uyguladığı iskonto ve kolaylıklar talebi artırıcı yönde etkileyen faktörler olmuştur (Grafik 3). Bireysel kredi türlerinden konut kredisi talebini etkileyen faktörlere bakıldığında; tüketici güveni, konut piyasasına ilişkin beklentiler, diğer bankalardan sağlanan krediler, bireysel tasarruflar ve konut alımı dışındaki tüketim harcamaları talebi azaltıcı yönde etkilerken, vergi ve fonlar ile diğer finansman kaynakları talebi artırıcı yönde etkileyen faktörler olmuştur. Taşıt kredilerinde bütün faktörler talebi azaltıcı yönde etkilemiştir. Diğer bireysel kredilerde ise tüketici güveni, menkul kıymet alımları, diğer bankalardan sağlanan krediler, dayanıklı tüketim mallarına yapılan harcama, bireysel tasarruflar ve diğer finansman kaynakları talebi azaltıcı yönde etkilerken, talebi artırıcı yönde etkileyen faktör bulunmamaktadır . KREDİ KOŞUL VE KURALLARIİşletmelere kullandırılan kredilere uygulanan kredi koşul ve kurallarına bakıldığında; ortalama krediler üzerindeki kar marjının ve daha riskli krediler üzerindeki kar marjının artırılarak koşulların sıkılaştırıldığı görülürken, teminat ihtiyacı, vade, kredi sözleşmesi özel koşulları ve kredi ya da kredi limitinin büyüklüğüne ilişkin koşul ve kuralların da sıkılaştırıldığı görülmektedir.Konut kredilerine uygulanan koşul ve kurallar açısından bakıldığında; ortalama krediler üzerindeki kar marjının azaltılarak koşulların gevşetildiği, daha riskli krediler üzerindeki kar marjının ise artırılarak koşulların sıkılaştırıldığı görülmektedir. Teminat ihtiyacı ve kredi teminat oranına ilişkin koşul ve kuralların da sıkılaştırıldığı görülmektedir.Taşıt ve diğer bireysel kredilerde ise ortalama krediler üzerindeki kar marjının ve daha riskli krediler üzerindeki kar marjının artırılarak koşulların sıkılaştırıldığı ayrıca teminat ihtiyacı, vade ve faiz dışında alınan ücret ve komisyonlara ilişkin koşul ve kuralların da sıkılaştırıldığı görülmektedir.

KREDİ KOŞUL VE KURALLARIİşletmelere kullandırılan kredilere uygulanan kredi koşul ve kurallarına bakıldığında; ortalama krediler üzerindeki kar marjının ve daha riskli krediler üzerindeki kar marjının artırılarak koşulların sıkılaştırıldığı görülürken, teminat ihtiyacı, vade, kredi sözleşmesi özel koşulları ve kredi ya da kredi limitinin büyüklüğüne ilişkin koşul ve kuralların da sıkılaştırıldığı görülmektedir.Konut kredilerine uygulanan koşul ve kurallar açısından bakıldığında; ortalama krediler üzerindeki kar marjının azaltılarak koşulların gevşetildiği, daha riskli krediler üzerindeki kar marjının ise artırılarak koşulların sıkılaştırıldığı görülmektedir. Teminat ihtiyacı ve kredi teminat oranına ilişkin koşul ve kuralların da sıkılaştırıldığı görülmektedir.Taşıt ve diğer bireysel kredilerde ise ortalama krediler üzerindeki kar marjının ve daha riskli krediler üzerindeki kar marjının artırılarak koşulların sıkılaştırıldığı ayrıca teminat ihtiyacı, vade ve faiz dışında alınan ücret ve komisyonlara ilişkin koşul ve kuralların da sıkılaştırıldığı görülmektedir. Banka Kredileri Eğilim Anketi ile ülke ekonomisinde büyümenin finansmanı için önemli bir faktör olan banka kredileri eğilimlerinin izlenmesi ve kredi arzını etkileyen koşullarda gerçekleşmiş ve gerçekleşmesi beklenen değişimlerin, bu değişimlerde rolü olduğu düşünülen faktörlerin ve kredi talebinin değerlendirilmesi amaçlanmaktadır.

Banka Kredileri Eğilim Anketi ile ülke ekonomisinde büyümenin finansmanı için önemli bir faktör olan banka kredileri eğilimlerinin izlenmesi ve kredi arzını etkileyen koşullarda gerçekleşmiş ve gerçekleşmesi beklenen değişimlerin, bu değişimlerde rolü olduğu düşünülen faktörlerin ve kredi talebinin değerlendirilmesi amaçlanmaktadır.

KREDİ KOŞUL VE KURALLARIİşletmelere kullandırılan kredilere uygulanan kredi koşul ve kurallarına bakıldığında; ortalama krediler üzerindeki kar marjının ve daha riskli krediler üzerindeki kar marjının artırılarak koşulların sıkılaştırıldığı görülürken, teminat ihtiyacı, vade, kredi sözleşmesi özel koşulları ve kredi ya da kredi limitinin büyüklüğüne ilişkin koşul ve kuralların da sıkılaştırıldığı görülmektedir.Konut kredilerine uygulanan koşul ve kurallar açısından bakıldığında; ortalama krediler üzerindeki kar marjının azaltılarak koşulların gevşetildiği, daha riskli krediler üzerindeki kar marjının ise artırılarak koşulların sıkılaştırıldığı görülmektedir. Teminat ihtiyacı ve kredi teminat oranına ilişkin koşul ve kuralların da sıkılaştırıldığı görülmektedir.Taşıt ve diğer bireysel kredilerde ise ortalama krediler üzerindeki kar marjının ve daha riskli krediler üzerindeki kar marjının artırılarak koşulların sıkılaştırıldığı ayrıca teminat ihtiyacı, vade ve faiz dışında alınan ücret ve komisyonlara ilişkin koşul ve kuralların da sıkılaştırıldığı görülmektedir.Banka Kredileri Eğilim Anketi ile ülke ekonomisinde büyümenin finansmanı için önemli bir faktör olan banka kredileri eğilimlerinin izlenmesi ve kredi arzını etkileyen koşullarda gerçekleşmiş ve gerçekleşmesi beklenen değişimlerin, bu değişimlerde rolü olduğu düşünülen faktörlerin ve kredi talebinin değerlendirilmesi amaçlanmaktadır.