BDDK, bankalar hakkında iki yeni düzenleme yayımladı

Bankacılık ile alakalı iki yeni düzenleme bugün Resmi Gazete ile resmen yürürlüğe girerken, kıymetli maden alım satımı ile repo ve ters repo işlemleri hakkında flaş düzenlemeler yapıldı.

BDDK, Türkiye genelinde faaliyet gösteren bankalar ile alakalı kıymetli maden alım satımı ve repo ile ters repo işlemleri ile alakalı kritik düzenlemeler yaparak bugün Resmi Gazete'de yayımladı.

Emlak Pencerem - Ekonomi Haberleri - 10 Şubat 2021 - İstanbul

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) Banka faaliyetlerine ilişkin iki önemli düzenlemeyi yayımladı.

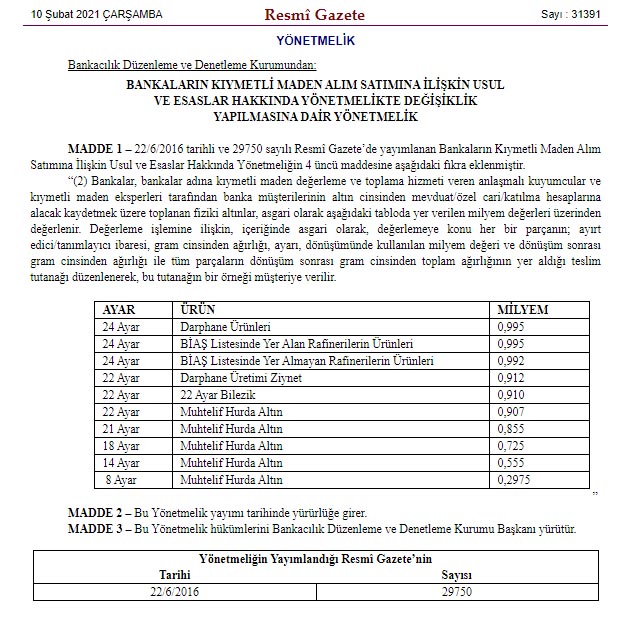

BANKALARIN KIYMETLİ MADEN ALIM SATIMINA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK

MADDE 1 – 22/6/2016 tarihli ve 29750 sayılı Resmî Gazete’de yayımlanan Bankaların Kıymetli Maden Alım Satımına İlişkin Usul ve Esaslar Hakkında Yönetmeliğin 4 üncü maddesine aşağıdaki fıkra eklenmiştir.

“(2) Bankalar, bankalar adına kıymetli maden değerleme ve toplama hizmeti veren anlaşmalı kuyumcular ve kıymetli maden eksperleri tarafından banka müşterilerinin altın cinsinden mevduat/özel cari/katılma hesaplarına alacak kaydetmek üzere toplanan fiziki altınlar, asgari olarak aşağıdaki tabloda yer verilen milyem değerleri üzerinden değerlenir. Değerleme işlemine ilişkin, içeriğinde asgari olarak, değerlemeye konu her bir parçanın; ayırt edici/tanımlayıcı ibaresi, gram cinsinden ağırlığı, ayarı, dönüşümünde kullanılan milyem değeri ve dönüşüm sonrası gram cinsinden ağırlığı ile tüm parçaların dönüşüm sonrası gram cinsinden toplam ağırlığının yer aldığı teslim tutanağı düzenlenerek, bu tutanağın bir örneği müşteriye verilir.

BANKALARCA YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK

MADDE 1 – 6/12/2015 tarihli ve 29554 sayılı Resmî Gazete’de yayımlanan Bankalarca Yapılacak Repo ve Ters Repo İşlemlerine İlişkin Esaslar Hakkında Yönetmeliğin 2 nci maddesine birinci fıkrasından sonra gelmek üzere aşağıdaki fıkra eklenmiş, diğer fıkralar buna göre teselsül ettirilmiştir.

“(2) Bu Yönetmelik uyarınca repo işlemleri, faizsiz bankacılık ilke ve standartlarına uygun yöntemler ve finansal araçlar üzerinden gerçekleştirilen geri alma taahhüdü ile satım işlemlerini; ters repo işlemleri, faizsiz bankacılık ilke ve standartlarına uygun yöntemler ve finansal araçlar üzerinden gerçekleştirilen geri satma taahhüdü ile alım işlemlerini de kapsar.”

MADDE 2 – Aynı Yönetmeliğin 4 üncü maddesinin birinci fıkrasına (h) bendinden sonra gelmek üzere aşağıdaki bent eklenmiş, diğer bent buna göre teselsül ettirilmiştir.

“ı) Yatırım fonu: 6362 sayılı Sermaye Piyasası Kanununun 52 nci maddesinin birinci fıkrası hükümleri uyarınca tasarruf sahiplerinden fon katılma payı karşılığında toplanan para ya da diğer varlıklarla, tasarruf sahipleri hesabına, inançlı mülkiyet esaslarına göre Sermaye Piyasası Kurulunca belirlenen varlık ve haklardan oluşan portföy veya portföyleri işletmek amacıyla portföy yönetim şirketleri tarafından fon iç tüzüğü ile kurulan ve tüzel kişiliği bulunmayan mal varlığını,”

MADDE 3 – Aynı Yönetmeliğin 5 inci maddesinin birinci fıkrasının (c) ve (ç) bentleri aşağıdaki şekilde değiştirilmiş, aynı fıkraya (d) bendinden sonra gelmek üzere aşağıdaki bentler eklenmiş ve diğer bent buna göre teselsül ettirilmiş, aynı maddenin ikinci fıkrası aşağıdaki şekilde değiştirilmiş ve aynı maddeye ikinci fıkradan sonra gelmek üzere aşağıdaki fıkra eklenmiştir.

“c) Özelleştirme İdaresi Başkanlığı, Toplu Konut İdaresi Başkanlığı, Türkiye Varlık Fonu Yönetimi Anonim Şirketi, Türkiye Varlık Fonu, kamu iktisadi kuruluşları, mahalli idareler ve bunlarla ilgili idare, işletme ve kuruluşların 6362 sayılı Sermaye Piyasası Kanunu uyarınca ihraç ettikleri borçlanma araçları.

ç) Türkiye’de yerleşik ihraççılar tarafından yurt içinde veya yurt dışında ihraç edilmiş ve yurt içinde ya da yurt dışındaki borsalarda veya teşkilatlanmış diğer pazaryerlerinde işlem gören borçlanma araçları, kira sertifikaları, gayrimenkul sertifikaları, projeye dayalı menkul kıymetler, varlığa dayalı menkul kıymetler, varlık teminatlı menkul kıymetler, ipoteğe dayalı menkul kıymetler ve ipotek teminatlı menkul kıymetler.”

“e) Serbest fonlar hariç olmak üzere yatırım fonlarının katılma payları.

f) Türkiye Cumhuriyeti Devleti’nin kamu tüzel kişiliği altında yer alan ve ayrı tüzel kişiliği olmayan kamu kuruluşlarının ve TCMB’nin üyesi ya da ortağı olduğu uluslararası kuruluş niteliğindeki yabancı kuruluşlarca ihraç edilmiş borçlanma araçları, kira sertifikaları, gayrimenkul sertifikaları, projeye dayalı menkul kıymetler, varlığa dayalı menkul kıymetler, varlık teminatlı menkul kıymetler, ipoteğe dayalı menkul kıymetler ve ipotek teminatlı menkul kıymetler.”

“(2) Yurt dışında yerleşiklerle yapılacak repo ve ters repo işlemlerinde birinci fıkrada belirtilen finansal araçlara ilave olarak yurt dışındaki borsalarda veya teşkilatlanmış diğer pazar yerlerinde işlem gören finansal araçlar da işleme konu edilebilir. Yurt dışında yerleşiklerle yapılacak repo ve ters repo işlemlerinde sadece Borsa İstanbul A.Ş. tarafından Borsa İstanbul A.Ş. pazarlarında repo ve ters repo işlemlerine konu olmak üzere belirlenen paylar işleme konu edilebilirken yurt dışındaki borsalarda veya teşkilatlanmış diğer pazar yerlerinde işlem gören paylar repo ve ters repo işlemine konu edilemez.”

“(3) Birinci fıkranın (f) bendinde sayılan varlıkların repo ve ters repo işlemine konu edilmesi, buna ilişkin talebin Takasbank’a iletilmesi üzerine Takasbank tarafından belirlenecek tarihten sonra mümkün olabilir.”

MADDE 4 – Aynı Yönetmeliğin 6 ncı maddesinin ikinci fıkrasına aşağıdaki bentler eklenmiş, aynı maddeye beşinci fıkradan sonra gelmek üzere aşağıdaki fıkralar eklenmiş ve diğer fıkralar buna göre teselsül ettirilmiş, aynı maddenin mevcut altıncı fıkrası aşağıdaki şekilde değiştirilmiştir.

“ç) Yatırım fonlarının değerlemesinde Sermaye Piyasası Kurulunca hazırlanan 30/12/2013 tarihli ve 28867 mükerrer sayılı Resmî Gazete’de yayımlanan Yatırım Fonlarının Finansal Raporlama Esaslarına İlişkin Tebliğ hükümleri esas alınır.

d) 5 inci maddenin birinci fıkrasının (f) bendi kapsamındaki finansal araçların değerlemesinde, Kamu Gözetimi, Muhasebe ve Denetim Kurumunca çıkarılan Türkiye Muhasebe/Finansal Raporlama Standartları esas alınır.”

“(6) İkinci fıkranın (ç) bendi kapsamında değerlemesi yapılan yatırım fonlarının teminatlandırılmasında kullanılacak gösterge niteliğindeki değer ilgili kıymetin repoya konu edildiği günde Takasbank’a bildirilen son fiyat olup teminatlandırmada;

a) Para piyasası şemsiye fonuna bağlı fonlar için gösterge niteliğindeki değerinin %95’i,

b) Borçlanma araçları şemsiye fonuna bağlı fonlar ve borçlanma aracı endeksini takip eden borsa yatırım fonları için gösterge niteliğindeki değerinin %90’ı,

c) Hisse senedi şemsiye fonuna bağlı fonlar ve ortaklık payı endeksini takip eden borsa yatırım fonları için gösterge niteliğindeki değerinin %80’i,

ç) Diğer şemsiye fonlara bağlı fonlar ile diğer borsa yatırım fonları (serbest şemsiye fonlara bağlı fonlar hariç) için gösterge niteliğindeki değerinin %85’i,

d) Gayrimenkul/girişim sermayesi yatırım fonları için gösterge niteliğindeki değerinin %75’i,

esas alınır.

(7) İkinci fıkranın (d) bendi kapsamında değerlemesi yapılan finansal araçların teminatlandırılmasında gösterge niteliğindeki değerinin %100’ü esas alınır.”

“(8) Repo ve ters repo işlemlerine konu nakit ve teminatın farklı para birimi cinsinden olması durumunda; üçüncü, dördüncü, beşinci, altıncı ve yedinci fıkralarda yer alan teminat oranları %5 daha düşük olmak üzere uygulanır.”

MADDE 5 – Aynı Yönetmeliğin 8 inci maddesinin birinci fıkrasının (a) bendi aşağıdaki şekilde değiştirilmiştir.

“a) Taraflar arasında, işlemlerin genel esaslarını düzenleyen bir çerçeve sözleşmenin yapılması.”

MADDE 6 – Bu Yönetmelik yayımı tarihinde yürürlüğe girer.

MADDE 7 – Bu Yönetmelik hükümlerini Bankacılık Düzenleme ve Denetleme Kurumu Başkanı yürütür.