Küresel finansal kriz sonrası bankacılık sektörünün dayanıklılığının artırılması amacıyla Basel III sermaye düzenlemesi oluşturulurken, geleneksel sermaye yeterliliği anlayışının ötesinde, makroihtiyati bakış açısıyla bir araç tasarlandı: Döngüsel Sermaye Tamponu (DST).

Emlak Pencerem / Ekonomi Haberleri - 6 Kasım 2019 - İstanbul

Asgari sermaye yeterlilik oranları ve sermaye koruma tamponu, sektörü maruz kalabileceği risklerden koruyor. Geniş bir makroihtiyati perspektifle tasarlanan DST ise var olan asgari sermaye gereksinimine ek olarak konjonktürel risklerden korunmak amacıyla ilave bir tampon işlevi görüyor. DST, aşırı kredi büyümesi sonrası oluşabilecek finansal stres altında bankacılık sektörünün ekonomideki kredi aracılık faaliyetini ve özellikle reel ekonomiye kaynak aktarımını sürdürerek kredi koşullarındaki ilave sıkılaşmayı önlemeyi amaçlıyor. Diğer bir deyişle, DST iktisadi büyüme döneminde artırılırken, daralma dönemlerinde gevşetiliyor.

Basel III DST Tasarımında Öne Çıkan Hususlar

Basel III standartlarına göre bankalar asgari sermaye gerekliliğini karşılamak üzere her koşulda risk ağırlıklı varlıklarının %4,5’i kadar minimum çekirdek sermaye ve %2,5’i kadar sermaye koruma tamponu tutmakla yükümlü. Basel Komitesi tarafından rehber niteliğinde hazırlanan DST tasarımına göre ise, DST uygulaması yerel otoritelerin inisiyatifine bırakılıyor. Bu nedenle, DST dinamik bir makroihtiyati araç olarak tanımlanabilir. Basel Komitesi, DST için çekirdek sermaye bileşeninden oluşmak üzere risk ağırlıklı varlıkların %0-%2,5’i arasında bir oran belirlenmesini öneriyor. Ancak ulusal otoriteler gerekli görmeleri halinde, bu oranların üzerinde bir rakam da belirleyebiliyor. Denetim otoritelerinin, tamponda yapılacak artırımlar sonucu doğacak ilave sermaye yükümlülüğünü karşılamaları için bankalara en az 12 ay öncesinden DST’nin yürürlüğe gireceğini resmi olarak duyurması tavsiye ediliyor. DST oranındaki herhangi bir indirim ise ulusal otoritenin tercihine göre kredi arzını etkilememesi için hemen ya da kademeli olarak yürürlüğe girebiliyor. Böylelikle serbest bırakılan sermaye, zararları karşılamak veya aktif büyümesindeki daralmayı engellemek için de kullanılabiliyor.

Basel Komitesi, DST belirlenirken referans değişken olarak kredi/GSYİH açığının kullanılmasını önerirken, hesaplamada varlık fiyatları, makroekonomik koşullar, bilanço göstergeleri, fonlama faiz farkları gibi ilâve göstergeler ile denetim otoritelerinin değerlendirmelerinden de faydalanılmasını tavsiye ediyor[1].

Basel Komitesi üyesi ülkeler, DST’de yaptıkları değişiklikleri Komitenin internet sitesinde yayınlanmak üzere bildirmek durumunda[2].

DST Ülke Uygulamaları

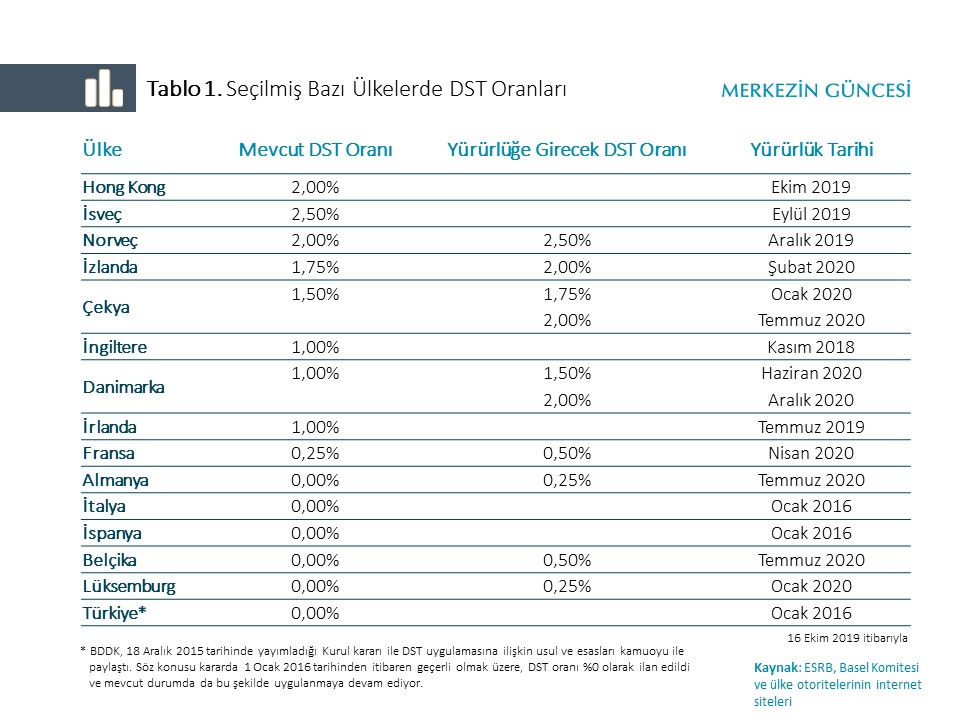

Basel Komitesi’nin DST rehberini yayınlamasından sonra ülkemizle birlikte İtalya ve İspanya gibi bazı ülkeler DST’yi %0 olarak belirlerken, Hong Kong, İsveç, Norveç gibi bazı ülkeler başta konut kredilerindeki aşırı büyüme ve yüksek konut fiyatları olmak üzere, çeşitli gerekçelerle DST’yi %0’dan farklı bir oran olarak uygulamaya koydu (Tablo 1).

Hong Kong Para Otoritesi, DST’yi belirlerken Basel Komitesi tarafından önerilen kredi/GSYİH açığı göstergesinin yanı sıra, yüksek konut fiyatları nedeniyle konut fiyatlarının kiraya oranının uzun dönem eğilimi ile karşılaştırılması sonucu elde edilen konut fiyatı/kira açığı göstergesini de kullanıyor. Kurum, 27 Ocak 2015 tarihinde yaptığı açıklama ile kredi/GSYİH açığının %30’un üzerinde, konut fiyatı/kira açığının ise %14’ün üzerinde olması nedeniyle 2016 yılı başından itibaren geçerli olmak üzere DST’yi %0,625 olarak uygulamaya başladı. Ancak sonra oranı her yıl kademeli olarak artırarak DST rehberinde tavsiye edilen en yüksek oran olan %2,5 seviyesine yükseltti. Hong Kong Para Otoritesi, 14 Ekim 2019 tarihinde yaptığı açıklama ile de 2019 yılı Haziran ayından itibaren iktisadi faaliyetin kötüleştiğini belirterek bankaların ekonomiye olan desteğini artırabilmek için DST’yi %2’ye düşürdü.

İsveç, yüksek kredi büyümesinin finansal sisteme olası risklerini, yüksek konut fiyatlarını ve hanehalkı borçluluğunu göz önüne alarak, DST’yi kademeli olarak artırarak 19 Eylül 2019 tarihi itibarıyla %2,5’a yükseltti.

Norveç, 2013 yılı Aralık ayında DST’yi 2015 yılı Haziran ayından geçerli olmak üzere %1 olarak uygulayacağını duyurdu. Ardından, hanehalkı borçluluğu ve konut fiyatlarında devam eden artışlarla DST’yi iki kez daha artıran Norveç’te DST, 2017 yılı Aralık ayından itibaren %2 olarak uygulanıyor. 31 Aralık 2019 itibarıyla ise, oran %2,5’a yükseltilecek.

Almanya, Belçika ve Lüksemburg ise pozitif DST oranlarını ilk kez 2020 yılında uygulamaya başlayacak.

İngiltere, diğer örneklerden farklı olarak, olası risklerden bağımsız olarak DST’yi kademeli olarak artırarak ortalama %1 seviyesinde tutmayı amaçlıyor. İlk kez 2016 yılı Mart ayında %0,5 olarak uygulayacağını duyurduğu DST’yi AB referandumu sonrası 2016 yılı Haziran ayında %0’a indiren İngiltere, 2018 yılı Kasım ayından itibaren %1 olarak uygulamaya koydu.

Döngüsel sermaye tamponu, bankacılık sektörünün toplam kredileri için genel bir tampon olarak uygulanabileceği gibi, sektöre özgü tampon uygulaması da tercih edilebilir. Bu kapsamda İsviçre önemli bir örnek teşkil ediyor. İsviçre otoriteleri, emlak piyasasındaki hareketlerin izlenmesi sonucunda 2013 yılı Şubat ayında mortgage tipi borçlanmalar için sermaye gereklerinde tampon uygulaması başlatarak sektörel DST’yi %1 olarak uygulamaya koydu. Bu oran 2014 yılı Ocak ayında %2’ye yükseltildi. Diğer yandan, Basel III DST %0 olarak uygulanıyor[3]. İsviçre’deki uygulamanın etkinliğine dair yapılan çalışmalardan elde edilen bulgular, bankaların kredileri reddetme oranlarının etkilenmediğini işaret ediyor. Ancak daha yüksek faiz oranları talep edildiği, mortgage kredilerinde özelleşmiş bankaların ise kredilerinde yıllık 0,19 puanlık düşüş gözlendiği, toplam etkinin ise göreli olarak küçük olduğu görülüyor (BCBS, 2018).

Sonuç

DST, hesaplanmasında kullanılan farklı göstergeler ile, olası krizlerde bankacılık sektörünün gerekli sermayeyi biriktirmiş olarak krize hazırlıklı olmasında kullanılabilecek bir makroihtiyati araç. Öte yandan, DST hesaplamasında kullanılacak göstergelerin belirlenmesinin yanı sıra, DST’nin uygulanmaya başlanması ve sonlandırılması kararlarının iletişimi de önem taşıyor. Zira, tampon uygulamasının sonlandırılması kararı bankacılık sektöründe stres dönemi oluşmasına bağlı olup, tampon oranı belirlenirken kullanılacak göstergenin sektördeki stresi doğru ölçebilen, uluslararası ölçekte uygulanabilir, basit, açık ve kural temelli olması DST’nin etkinliği ve kredibilitesi ile doğrudan bağlantılı.

Yukarıda yer verilen uygulama örnekleri de göz önüne alındığında, DST’yi aktif bir makroihtiyati araç olarak sıfırdan farklı oranda uygulayan ülke sayısının sınırlı olması, birçoğunda uygulama sürecinin başında olunması, DST’yi indirme kararına dair tecrübelerin de henüz kısıtlı olması nedenleriyle DST uygulamasının etkilerinin değerlendirilmesi için zamana ihtiyaç bulunuyor. Bununla birlikte, DST’nin ülkemizde de önümüzdeki dönemlerde finansal istikrara katkı sağlayabilecek bir makroihtiyati araç olarak kullanılabileceğini değerlendiriyoruz.

Kaynak

[1] DST rehberine göre, kredi/GSYİH açığının %2’den küçük olması durumunda DST %0, %10’un üstünde olması durumunda ise, DST %2,5 olarak uygulanıyor. Kredi/GSYİH açığının %2-%10 arasında olması durumunda ise, DST %0-%2,5 arasında tespit ediliyor; https://www.bis.org/publ/bcbs187.htm

[2] https://www.bis.org/bcbs/ccyb/

[3] Basel III Countercyclical Capital Buffer, Swiss National Bank, 28 February 2018.

Kaynakça:

Basel Committee on Banking Supervision (BCBS). 2010. “Guidance for national authorities operating the countercyclical capital buffer”.

Basel Committee on Banking Supervision (BCBS). 2017. “Range of practices in implementing the countercyclical capital buffer policy”.

Basel Committee on Banking Supervision (BCBS). 2018. “Towards a sectoral application of the countercyclical capital buffer: A literature review”.

Castro, C., Estrada Á. and Martínez J. (2016). "The Countercyclical Capital Buffer in Spain: An analysis of key guiding indicators”.

BDDK (2013). “Sermaye Koruma ve Döngüsel Sermaye Tamponlarına İlişkin Yönetmelik”.

Drehmann, M., Borio, C., Gambacorta, L., Jimenez G. ve Trucharte C. (2010). "Countercyclical Capital Buffers: Exploring Options” BIS Working Papers No 317.

Hong Kong Para Otoritesi Resmi İnternet Sitesi

Emlak Pencerem / Ekonomi Haberleri - 6 Kasım 2019 - İstanbul

Asgari sermaye yeterlilik oranları ve sermaye koruma tamponu, sektörü maruz kalabileceği risklerden koruyor. Geniş bir makroihtiyati perspektifle tasarlanan DST ise var olan asgari sermaye gereksinimine ek olarak konjonktürel risklerden korunmak amacıyla ilave bir tampon işlevi görüyor. DST, aşırı kredi büyümesi sonrası oluşabilecek finansal stres altında bankacılık sektörünün ekonomideki kredi aracılık faaliyetini ve özellikle reel ekonomiye kaynak aktarımını sürdürerek kredi koşullarındaki ilave sıkılaşmayı önlemeyi amaçlıyor. Diğer bir deyişle, DST iktisadi büyüme döneminde artırılırken, daralma dönemlerinde gevşetiliyor.

Basel III DST Tasarımında Öne Çıkan Hususlar

Basel III standartlarına göre bankalar asgari sermaye gerekliliğini karşılamak üzere her koşulda risk ağırlıklı varlıklarının %4,5’i kadar minimum çekirdek sermaye ve %2,5’i kadar sermaye koruma tamponu tutmakla yükümlü. Basel Komitesi tarafından rehber niteliğinde hazırlanan DST tasarımına göre ise, DST uygulaması yerel otoritelerin inisiyatifine bırakılıyor. Bu nedenle, DST dinamik bir makroihtiyati araç olarak tanımlanabilir. Basel Komitesi, DST için çekirdek sermaye bileşeninden oluşmak üzere risk ağırlıklı varlıkların %0-%2,5’i arasında bir oran belirlenmesini öneriyor. Ancak ulusal otoriteler gerekli görmeleri halinde, bu oranların üzerinde bir rakam da belirleyebiliyor. Denetim otoritelerinin, tamponda yapılacak artırımlar sonucu doğacak ilave sermaye yükümlülüğünü karşılamaları için bankalara en az 12 ay öncesinden DST’nin yürürlüğe gireceğini resmi olarak duyurması tavsiye ediliyor. DST oranındaki herhangi bir indirim ise ulusal otoritenin tercihine göre kredi arzını etkilememesi için hemen ya da kademeli olarak yürürlüğe girebiliyor. Böylelikle serbest bırakılan sermaye, zararları karşılamak veya aktif büyümesindeki daralmayı engellemek için de kullanılabiliyor.

Basel Komitesi, DST belirlenirken referans değişken olarak kredi/GSYİH açığının kullanılmasını önerirken, hesaplamada varlık fiyatları, makroekonomik koşullar, bilanço göstergeleri, fonlama faiz farkları gibi ilâve göstergeler ile denetim otoritelerinin değerlendirmelerinden de faydalanılmasını tavsiye ediyor[1].

Basel Komitesi üyesi ülkeler, DST’de yaptıkları değişiklikleri Komitenin internet sitesinde yayınlanmak üzere bildirmek durumunda[2].

DST Ülke Uygulamaları

Basel Komitesi’nin DST rehberini yayınlamasından sonra ülkemizle birlikte İtalya ve İspanya gibi bazı ülkeler DST’yi %0 olarak belirlerken, Hong Kong, İsveç, Norveç gibi bazı ülkeler başta konut kredilerindeki aşırı büyüme ve yüksek konut fiyatları olmak üzere, çeşitli gerekçelerle DST’yi %0’dan farklı bir oran olarak uygulamaya koydu (Tablo 1).

Hong Kong Para Otoritesi, DST’yi belirlerken Basel Komitesi tarafından önerilen kredi/GSYİH açığı göstergesinin yanı sıra, yüksek konut fiyatları nedeniyle konut fiyatlarının kiraya oranının uzun dönem eğilimi ile karşılaştırılması sonucu elde edilen konut fiyatı/kira açığı göstergesini de kullanıyor. Kurum, 27 Ocak 2015 tarihinde yaptığı açıklama ile kredi/GSYİH açığının %30’un üzerinde, konut fiyatı/kira açığının ise %14’ün üzerinde olması nedeniyle 2016 yılı başından itibaren geçerli olmak üzere DST’yi %0,625 olarak uygulamaya başladı. Ancak sonra oranı her yıl kademeli olarak artırarak DST rehberinde tavsiye edilen en yüksek oran olan %2,5 seviyesine yükseltti. Hong Kong Para Otoritesi, 14 Ekim 2019 tarihinde yaptığı açıklama ile de 2019 yılı Haziran ayından itibaren iktisadi faaliyetin kötüleştiğini belirterek bankaların ekonomiye olan desteğini artırabilmek için DST’yi %2’ye düşürdü.

İsveç, yüksek kredi büyümesinin finansal sisteme olası risklerini, yüksek konut fiyatlarını ve hanehalkı borçluluğunu göz önüne alarak, DST’yi kademeli olarak artırarak 19 Eylül 2019 tarihi itibarıyla %2,5’a yükseltti.

Norveç, 2013 yılı Aralık ayında DST’yi 2015 yılı Haziran ayından geçerli olmak üzere %1 olarak uygulayacağını duyurdu. Ardından, hanehalkı borçluluğu ve konut fiyatlarında devam eden artışlarla DST’yi iki kez daha artıran Norveç’te DST, 2017 yılı Aralık ayından itibaren %2 olarak uygulanıyor. 31 Aralık 2019 itibarıyla ise, oran %2,5’a yükseltilecek.

Almanya, Belçika ve Lüksemburg ise pozitif DST oranlarını ilk kez 2020 yılında uygulamaya başlayacak.

İngiltere, diğer örneklerden farklı olarak, olası risklerden bağımsız olarak DST’yi kademeli olarak artırarak ortalama %1 seviyesinde tutmayı amaçlıyor. İlk kez 2016 yılı Mart ayında %0,5 olarak uygulayacağını duyurduğu DST’yi AB referandumu sonrası 2016 yılı Haziran ayında %0’a indiren İngiltere, 2018 yılı Kasım ayından itibaren %1 olarak uygulamaya koydu.

Döngüsel sermaye tamponu, bankacılık sektörünün toplam kredileri için genel bir tampon olarak uygulanabileceği gibi, sektöre özgü tampon uygulaması da tercih edilebilir. Bu kapsamda İsviçre önemli bir örnek teşkil ediyor. İsviçre otoriteleri, emlak piyasasındaki hareketlerin izlenmesi sonucunda 2013 yılı Şubat ayında mortgage tipi borçlanmalar için sermaye gereklerinde tampon uygulaması başlatarak sektörel DST’yi %1 olarak uygulamaya koydu. Bu oran 2014 yılı Ocak ayında %2’ye yükseltildi. Diğer yandan, Basel III DST %0 olarak uygulanıyor[3]. İsviçre’deki uygulamanın etkinliğine dair yapılan çalışmalardan elde edilen bulgular, bankaların kredileri reddetme oranlarının etkilenmediğini işaret ediyor. Ancak daha yüksek faiz oranları talep edildiği, mortgage kredilerinde özelleşmiş bankaların ise kredilerinde yıllık 0,19 puanlık düşüş gözlendiği, toplam etkinin ise göreli olarak küçük olduğu görülüyor (BCBS, 2018).

Sonuç

DST, hesaplanmasında kullanılan farklı göstergeler ile, olası krizlerde bankacılık sektörünün gerekli sermayeyi biriktirmiş olarak krize hazırlıklı olmasında kullanılabilecek bir makroihtiyati araç. Öte yandan, DST hesaplamasında kullanılacak göstergelerin belirlenmesinin yanı sıra, DST’nin uygulanmaya başlanması ve sonlandırılması kararlarının iletişimi de önem taşıyor. Zira, tampon uygulamasının sonlandırılması kararı bankacılık sektöründe stres dönemi oluşmasına bağlı olup, tampon oranı belirlenirken kullanılacak göstergenin sektördeki stresi doğru ölçebilen, uluslararası ölçekte uygulanabilir, basit, açık ve kural temelli olması DST’nin etkinliği ve kredibilitesi ile doğrudan bağlantılı.

Yukarıda yer verilen uygulama örnekleri de göz önüne alındığında, DST’yi aktif bir makroihtiyati araç olarak sıfırdan farklı oranda uygulayan ülke sayısının sınırlı olması, birçoğunda uygulama sürecinin başında olunması, DST’yi indirme kararına dair tecrübelerin de henüz kısıtlı olması nedenleriyle DST uygulamasının etkilerinin değerlendirilmesi için zamana ihtiyaç bulunuyor. Bununla birlikte, DST’nin ülkemizde de önümüzdeki dönemlerde finansal istikrara katkı sağlayabilecek bir makroihtiyati araç olarak kullanılabileceğini değerlendiriyoruz.

Kaynak

[1] DST rehberine göre, kredi/GSYİH açığının %2’den küçük olması durumunda DST %0, %10’un üstünde olması durumunda ise, DST %2,5 olarak uygulanıyor. Kredi/GSYİH açığının %2-%10 arasında olması durumunda ise, DST %0-%2,5 arasında tespit ediliyor; https://www.bis.org/publ/bcbs187.htm

[2] https://www.bis.org/bcbs/ccyb/

[3] Basel III Countercyclical Capital Buffer, Swiss National Bank, 28 February 2018.

Kaynakça:

Basel Committee on Banking Supervision (BCBS). 2010. “Guidance for national authorities operating the countercyclical capital buffer”.

Basel Committee on Banking Supervision (BCBS). 2017. “Range of practices in implementing the countercyclical capital buffer policy”.

Basel Committee on Banking Supervision (BCBS). 2018. “Towards a sectoral application of the countercyclical capital buffer: A literature review”.

Castro, C., Estrada Á. and Martínez J. (2016). "The Countercyclical Capital Buffer in Spain: An analysis of key guiding indicators”.

BDDK (2013). “Sermaye Koruma ve Döngüsel Sermaye Tamponlarına İlişkin Yönetmelik”.

Drehmann, M., Borio, C., Gambacorta, L., Jimenez G. ve Trucharte C. (2010). "Countercyclical Capital Buffers: Exploring Options” BIS Working Papers No 317.

Hong Kong Para Otoritesi Resmi İnternet Sitesi